12月に入り、1年分の収入が確定しつつあるはずです。

パートなどで働いている方は、扶養の範囲内に収めるために、収入調整されているかもしれません。

そんな収入調整されている方にとって、気になるのは、税金や社会保険料のことではないでしょうか。

そこで今回は、パートで働いている方の年収が105万円から180万円までのケースの場合、税金や社会保険料の負担によって、どのくらい手取りが変わるのかをご紹介していきたいと思います。

目次

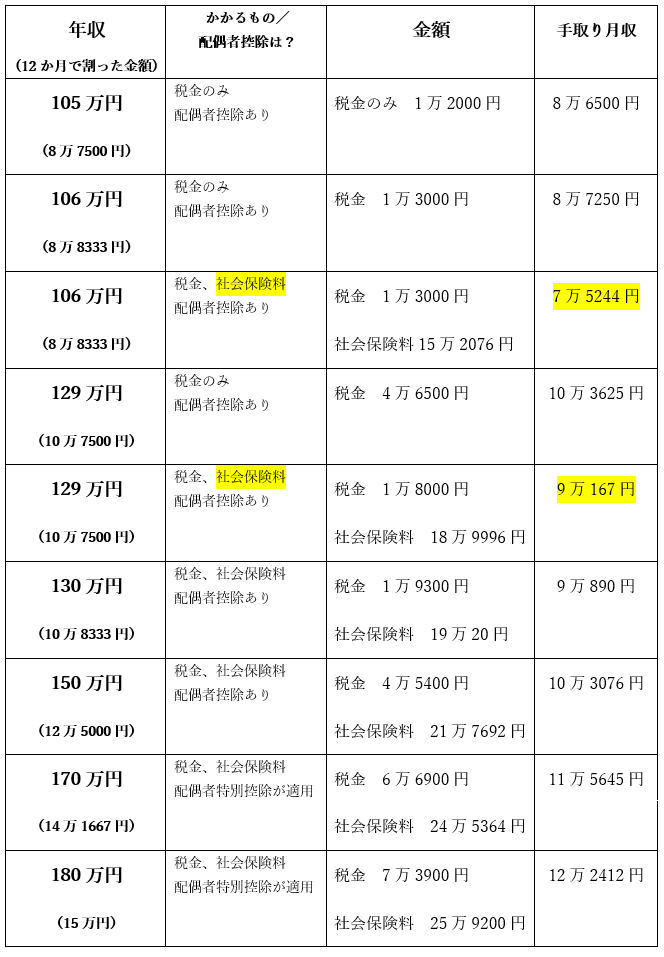

年収の違いによる手取り月収の変化

※住民税の均等割は5,000円で試算。復興特別所得税を加算し、所得税は100円未満を切り捨て。社会保険料は協会けんぽ(東京都)、40歳未満で試算。

年収106万円と130万円では、社会保険料の有無で手取りの大きな差が出る

今回のシミュレーションで気になるのは、「年収106万円」と「年収130万円」のところではないでしょうか。

この2つの年収ラインは、社会保険料がかかり始める金額だからです。

年収106万円から社会保険料がかかり始めるのは、

・ 常時雇用者数501人以上の事業所

・ 正社員のおおむね4分の3以上働いた場合

ちなみに、おおむね4分の3というのは1週間の所定労働時間、もしくはひと月の所定労働日数を指します。

常時雇用者数が500人以下であっても、上記と同じく、正社員のおおむね4分の3以上働いている場合は130万円から社会保険に加入します。

原則として、5人以上を雇用している事業所は、社会保険の適用事業所になります。

税金の負担はそれほど多くないため、収入が増えることでの逆転現象は起こりにくいですが、社会保険料はいきなりまとまった金額が発生するため、年収105万円や129万円だった時に比べて、106万円と130万円では手取りが逆転することになるわけです。

社会保険料は負担のいっぽうで老後の年金が増えるなどのメリットも

社会保険料を負担したくないと思う方は少なくないと思いますが、将来受け取れる年金額は増やせるなどのメリットも考慮したいところです。

年収130万円で20年間働き、その間、厚生年金に加入した場合

夫の扶養家族として国民年金に加入していた時に比べて、ひと月1万3,000円くらい、年金額(厚生年金部分)が増えます。

そして、65歳から女性の平均寿命である88歳までの24年間、厚生年金を受け取ったとすると、約374万円(物価スライドなどを考慮しない概算額)も多く、年金が受け取れる計算になります。

つまり、厚生年金に加入するということは、老後の貯蓄を増やす効果もあるわけです。

社会保険に加入していると…

・ 病気やケガで働けない間は傷病手当金が受け取れます。

・ 失業した後は、失業給付(雇用保険の基本手当)が受け取れます。

・ 出産する場合は、出産手当金や育児休業給付金の対象になれる可能性もあります。

目の前の負担だけに焦点を当てると、社会保険料を支払うのはもったいないと捉えがちですが、社会保障を手厚くする考え方もあるように思います。

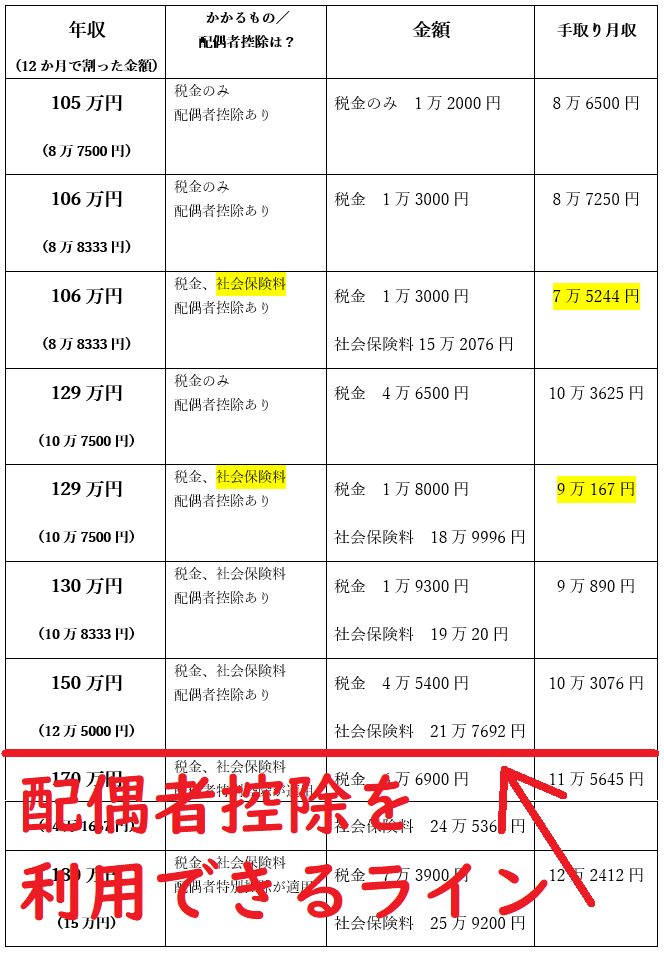

妻の年収が150万円を超えても、夫の税金が一気に高くなるわけではない

さて、表では130万円のあとを150万円、170万円、180万円の3つの年収例を挙げています。

いずれも、収入が増えるごとに、税金や社会保険料負担は増えるものの、手取りは確実に増えていくことがお分かりいただけると思います。

年収が増える中で注意しなければならないのは、夫側(妻側のケースもあり)が配偶者控除を利用できるのは、妻(夫のケースもあり)の年収が150万円までということ。

ただし、150万円を超えた時点でいきなり控除がなくなるわけではなく、妻の年収が201万円までは配偶者特別控除という別の制度が適用されます。

配偶者控除は所得税で38万円、住民税では33万円という一律の金額になっていますが、配偶者特別控除は妻の収入が増えるごとに、夫が受けられる配偶者特別控除額が減っていく仕組みになっています。

たとえば、妻の年収が150万円を超えても、155万円までは配偶者特別控除が36万円(住民税は33万円)受けられます。

155万円を超えて、160万円までの配偶者特別控除は31万円(住民税は26万円)です。

このように考えますと、妻の年収が150万円辺りの方の場合は、150万円を超えないように収入調整するのは、それほど意味がないように感じます。

また配偶者控除、配偶者特別控除とも、夫の収入が高い場合は、控除額が抑えられるか、控除が受けられなくなります。

特にご主人の合計所得金額が1,000万円を超える場合、妻の収入に関わらず、配偶者控除も配偶者特別控除も受けられませんので、妻が収入調整をする意味は低いように思います。

「現在の収入」と「将来の収入」を考える

生活設計のご相談の中で、「年収はいくらが得なのか?」と問われる機会は少なくありません。

アルバイトやパートの時給によって、得られる収入の上限がある程度は決まるものの、社会保険に加入する選択肢がある場合は、「現在の収入」と「将来の収入」を天秤にかけて考えてみるのもよいのではないでしょうか。(執筆者:畠中 雅子)