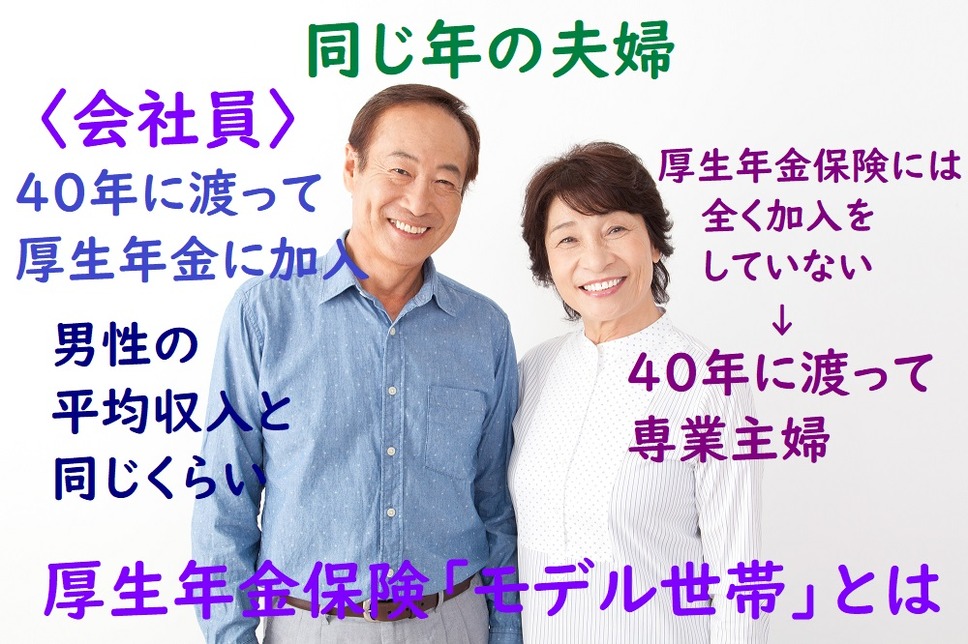

年金に関連した本やウェブサイトなどを見ていると、「モデル世帯」という言葉が登場します。

会社員の方が加入する厚生年金保険のモデル世帯とは、次のような要件を満たす世帯のようです。

・ 夫は40年に渡って厚生年金保険に加入し、その間の平均収入が、厚生年金保険に加入する男子の平均収入と同額

・ 妻は40年に渡って専業主婦

公的年金の給付水準は、モデル世帯が年金の受給を始める65歳の時点において、その時代における現役世代の手取り収入の50%を、下回らないようにしています。

つまりモデル世帯の設定は、公的年金の給付水準を左右するのですが、現在は共働きの世帯が増えているため、妻が40年に渡って専業主婦を続け、厚生年金保険には全く加入しないという設定は、かなり無理があると思います。

また現在は結婚のあり方が多様化しているため、夫婦が同い年という設定も、少し無理があるような気がします。

このようなモデル世帯の設定からかけ離れた、年の差婚の場合には、年金の受給や保険料の負担において、次のような点に注意する必要があると思うのです。

目次

老齢厚生年金に加算される加給年金は、年下の配偶者が対象になる

厚生年金保険の加入期間が原則20年以上ある方が、65歳になって老齢厚生年金の受給を始めた時点で、その者によって生計を維持されている配偶者がいる場合、年額で22万4,300円(2018年度額)となる加給年金が加算されます。

また老齢厚生年金の受給者の生年月日に応じて、年額で3万3,100円~16万5,500円(2018年度額)となる特別加算が、加給年金に上乗せされます。

ただ65歳になって老齢厚生年金の受給を始めた時点で、配偶者の年齢が65歳未満という要件を満たさないと、加給年金は加算されません。

夫より妻が年上の年の差婚だと、この要件を満たせなくなるため、加給年金は加算されません。

当面は妻が65歳になると、加給年金は振替加算に切り替わる

夫より妻が年下の年の差婚だと、加給年金は加算されますが、妻が65歳になって、自分の老齢基礎年金の受給を始めると、加給年金の加算は打ち切りになります。

ただ加給年金は振替加算に切り替わり、それが妻の老齢基礎年金に上乗せされるようになるため、加給年金は形と金額を変えて、引き続き残っていきます。

一方で夫より妻が年上の年の差婚だと、夫が65歳になって老齢厚生年金の受給を始めた時点で、妻は65歳になっているため、すでに自分の老齢基礎年金を受給しております。

そのため夫が65歳になって、老齢厚生年金の受給を始めた時点から、妻の老齢基礎年金に振替加算が上乗せされます。

しかし妻の生年月日が1966年4月2日以降だと、加給年金は振替加算に切り替わらないため、夫より妻が年上の年の差婚だと、今後は加給年金と振替加算の両者を、受給できなくなりそうです。

妻が70歳以上になると、配偶者控除は10万円の上乗せがある

夫より妻が年上の年の差婚についての、デメリットばかりを書いてしまいましたが、メリットもあると思います。

例えば夫が妻を対象にして配偶者控除を受ける場合、夫の所得から控除される金額は、一般的には38万円です。

しかし妻が70歳以上の場合には、10万円が上乗せされるため、48万円の控除を受けられます。

そのため毎年9月以降に日本年金機構から送付される、「扶養親族等申告書」の所定の欄に、妻が70歳以上という印を付けて返信すれば、年金から控除される所得税が、妻が70歳未満の時より、少なくなる可能性があります。

なおこの書類の返信を忘れたという方は、確定申告をすれば控除を受けられます。

夫が原則として65歳になると、妻は国民年金の保険料を負担する

厚生年金保険に加入している夫に扶養されている、20歳以上60歳未満の妻は、国民年金の第3号被保険者に該当するため、この保険料を納付する必要がないうえに、保険料を納付したという取り扱いになります。

とてもお得な制度なのですが、夫が原則として65歳になると、厚生年金保険に加入していたとしても、妻は第3号被保険者から第1号被保険者に変わるのです。

そのため2018年度額で月額1万6,340円となる国民年金の保険料を、60歳になるまで納付する必要があります。

夫より妻が年下の年の差婚だと、上記の加給年金が長期に渡って加算されるというメリットがあります。

その反面で妻は早いうちから、第3号被保険者から第1号被保険者に変わるため、長期に渡って国民年金の保険料を負担するというデメリットがあります。

月給が低いと厚生年金保険の保険料は、国民年金より安くなる

国民年金の第3号被保険者から、第1号被保険者に変わるタイミングで、労働条件の見直しを行い、勤務先の社会保険(健康保険、厚生年金保険)に加入すると、保険料の負担を軽減できる場合があります。

その理由として月給が17万5,000円未満の場合には、国民年金の保険料より厚生年金保険の保険料の方が、安くなっているからです。

例えば厚生年金保険に加入する要件となる、月給8万8,000円(年収に換算すると約106万円)で働いた場合、厚生年金保険の保険料は8,052円になるため、国民年金の半分程度の負担で済みます。

そのうえ65歳になると、国民年金から支給される老齢基礎年金に上乗せして、厚生年金保険から老齢厚生年金が支給されるようになります。

またリタイアして健康保険の被保険者でなくなった夫を、妻が加入する健康保険の被扶養者にすれば、夫は保険料を負担する必要がなくなるため、社会保険への加入は検討する価値があると思います。(執筆者:社会保険労務士 木村 公司)