名古屋市で、課税ミスを正したことで住民税が60万円近く追徴課税される例が報道されました。

こういったことは、平成30年(2018年)に株・FXで生じた損失を平成31年内、新天皇即位で元号が変わる前に確定申告すれば防げる話です。

損失が出た場合は、確定申告の手続きを行う義務は必ずしもありませんが、新しい元号になって黒字が出たときにまとめて申告するのはやめたほうがいいです。

平成30年は、9月末~10月初めには日経平均株価が2万4,000円台までつけたものの、その後は12月25日に年初来安値を更新するなど荒れた相場で、痛手を被った投資家がかなりいらっしゃったと思います。

また一部の新興国通貨で暴落騒動もあり、FXで損失を抱えたケースも想定されます。損失の申告であっても、毎年の期限を意識して行わないと、実は損をしてしまいます。

目次

なぜ平成31年のうちに行うべきなのか?

上場株や上場投信信託の取引は「上場株式等の譲渡所得等」、FX取引は先物取引とあわせ「先物取引に係る雑所得等」として確定申告を行います。

どちらも所得に対しては、所得税15.315%・住民税5%がかかります。

また損失が生じた場合には、翌年以降3年間は繰り越して黒字との相殺が可能ですが、所得税と住民税で取り扱いに差があります。

住民税を規定した地方税法に限定された話ですが、損失の申告・その後繰り越して黒字と相殺する(最大3回の)申告いずれも、3月15日までの期限内申告を要求しています。

ただし住民税の納税通知書送達日までであれば法律上認めており、実務上は納税通知書送達日が期限です。

納税通知書は、自営業者など自分で支払って納付する場合は6月に送付されます。

サラリーマンは給与から差し引かれるため、特別徴収税額通知書が勤務先に5月中に送付されますが、特別徴収税額通知書が法律上の納税通知書に該当するかは法解釈上議論の余地はあります。

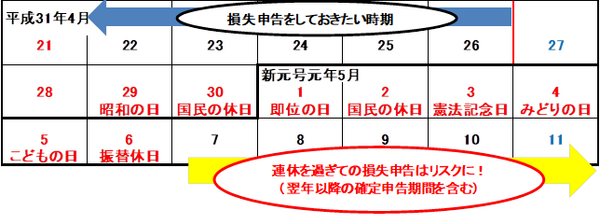

ただ実務上の取り扱いを考えれば、せめて4月ぐらいには損失申告を完了させたほうがいいです。平成31年は4月で終了し、5月には改元をひかえています。4月27日より始まる10連休の前をめどに申告しておくべきでしょう。

課税ミスで60万円弱追徴された事例から学べること

損失申告の納税通知書送達日という期限は、実際には課税する自治体のほうが意識しておらず、地方税法の解釈を誤っていたとお詫びする自治体が続出しています。

なおほとんどの自治体は、配当に対する課税誤りを前面に出していますが、3通り選択できる配当の申告も納税通知書送達日を過ぎると申告不要1択になる(3通り認めていたのが課税ミス)からです。

ただ中には、繰越控除の誤りであることを前面に出している自治体もあります(例:東京都足立区の第二次発表)

当初は関東地方で目立っていたのですが、平成30年12月末には愛知県や富山県など中部地方の自治体でも公表しており、平成31年に入っても公表する自治体は絶えなそうな感じが出てきました。

名古屋市で60万円近く追徴課税された例、その原因ははっきりと公表されていません。

ただ追徴課税に至るのは、損失を繰り越せず黒字と相殺できなくなったこと以外には考えられず、住民税率が5%であることを考慮すると1,200万円程度の損失と相殺できなくなったと想定されます。

こんな目にあわないように、平成30年分の損失申告は平成31年のうちに行っておくべきなのです。1月中旬以降に多くの業者は特定口座年間取引報告書などの報告書を発行しますので、放置せずに忘れずに申告しましょう。

損失の入力(確定申告書等作成コーナー)

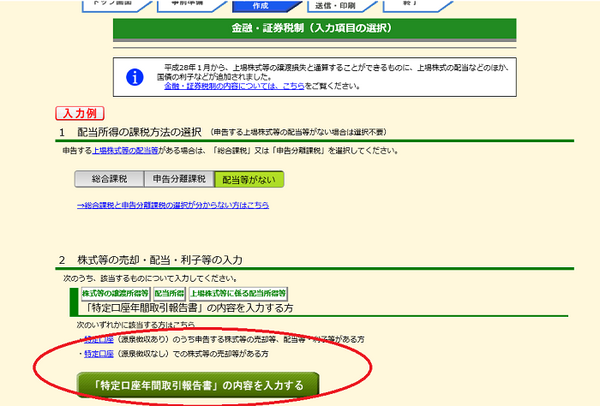

例えば確定申告書等作成コーナーhttps://www.keisan.nta.go.jp/では、業者が発行する取引報告書に基づき、「株式等の譲渡所得等」もしくは「先物取引に係る雑所得等」をクリックして損失を入力してください。

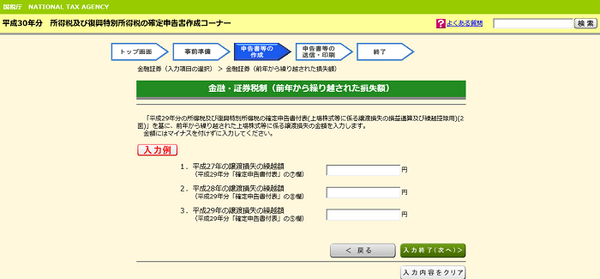

繰越損失がある場合

過去3年分(平成27年分~平成29年分)の損失もある場合は、データ連動または手入力で漏らさず入力してください。後で修正の申告ができない場合もあります。

(注)平成30年分 所得税及び復興特別所得税の確定申告の手引き(確定申告書B用)の36ページ「~市区町村からのお知らせ~」、及び 平成30年分 株式等の譲渡所得等の申告のしかた(記載例)の58ページ「参考事項2」に、当記事の内容に関連する注意書きがされています。(執筆者:AFP、2級FP技能士 石谷 彰彦)