年末調整で配偶者(特別)控除の申告は、配偶者控除等申告書の記入が必要になったため、煩雑に感じられた方は多いと思います。

配偶者(特別)控除の新制度初年度であり、誤申告・会社側の年末調整ミス・見積と実際の所得が異なることによる控除額変更もありうるので、もらった源泉徴収票をチェックしておくと良いです。

目次

配偶者(特別)控除額のチェック

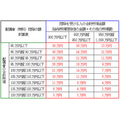

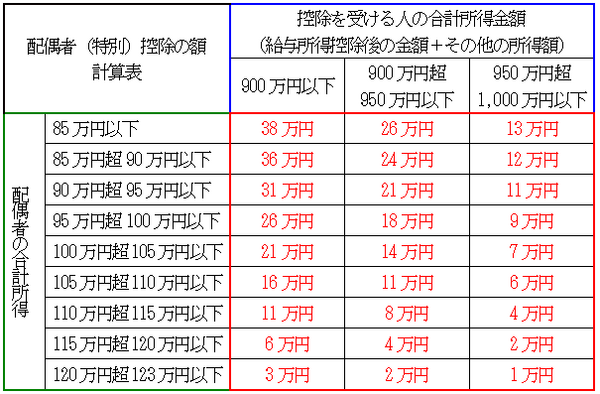

配偶者控除等申告書で自分の計算結果が源泉徴収票に反映されているか、下表をもとに確認してみましょう。

所得が本業の給与所得しかない場合

この場合は確定申告しない方も多く、チェックも源泉徴収票と「配偶者(特別)控除の額」計算表で完結します。

配偶者(特別)控除が使える=(源泉)控除対象配偶者有りではないので、配偶者(特別)控除額があっても「(源泉)控除対象配偶者の有無等」に○がつかないケースもあります。

「配偶者(特別)控除の額」「配偶者の合計所得」欄は数字が入っていてわかるはずです。

「控除を受ける人の合計所得金額」がどこを指すのかが問題ですが、「給与所得控除後の金額」欄が該当します。

「給与所得控除後の金額」と「配偶者の合計所得」を基にして、「配偶者(特別)控除の額」が問題無く計算されているか確認しましょう。

例えば、給与所得控除後の金額=控除を受ける人の合計所得金額:950万円、配偶者の合計所得:85万円の場合、配偶者(特別)控除の額が26万円になっていれば問題ありません。

「配偶者(特別)控除の額」が違っているようであれば、勤務先に年末調整のやり直しを求めるか確定申告しないと、秋頃勤務先に税務署からお尋ねが来る可能性があります。

本業の給与所得以外もある場合

「配偶者(特別)控除の額」「配偶者の合計所得」の見方は、前述の「所得が本業の給与所得しかない場合」と同じです。

ただ「控除を受ける人の合計所得金額」は「給与所得控除後の金額」に、本業の給与所得以外もプラスする必要があります。

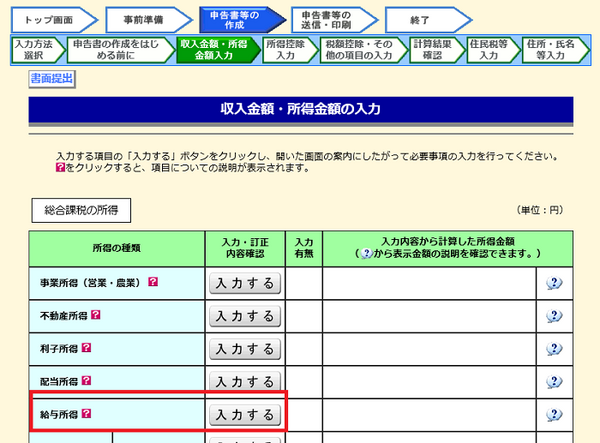

「控除を受ける人の合計所得金額」の計算が複雑になる場合もありますし、確定申告を行うケースが多いと考えられますので、確定申告書等作成コーナーでの検算方法を簡単に解説します。

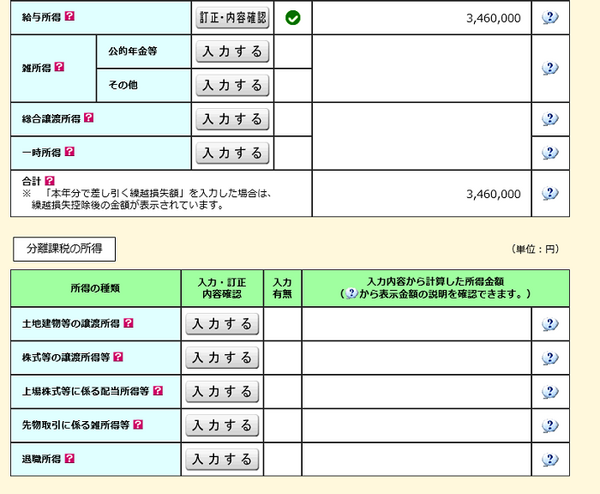

給与所得の欄を選択し、源泉徴収票の数字を入力します。

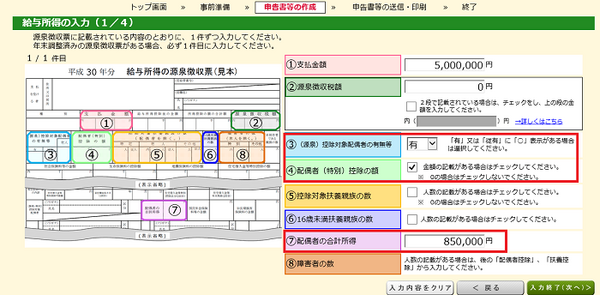

源泉徴収票の各欄から数字その他の情報を転記していきますが、配偶者(特別)控除の情報は「3 (源泉)控除対象配偶者の有無等」「4 配偶者(特別)控除の額」「7 配偶者の合計所得」です。

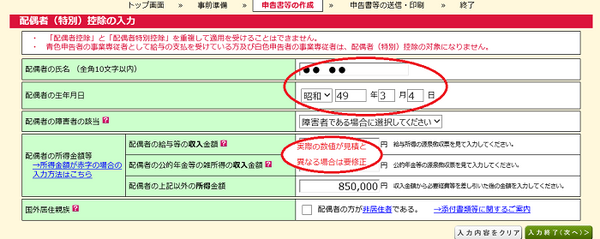

源泉徴収票の内容を入力し終わると、配偶者情報の入力画面にうつります。

氏名・生年月日を入力し、配偶者の所得が年末調整時と変わるのであれば修正します。配偶者情報の入力終了後、給与所得以外の所得も入力します。

入力後に、所得控除の画面で「配偶者(特別)控除」の額を確認します。

「配偶者(特別)控除」の額が源泉徴収票と変わってしまう場合は、確定申告を想定していなかった場合でも、確定申告の手続きをとるべきです。(執筆者:AFP、2級FP技能士 石谷 彰彦)