目次

2019年がスタート!

今年の抱負や目標は何にしましたか?

私は「健康第一」を目標に、健康体になれるようバランスの良い食事、適度な運動など生活習慣を変えることを目標にしました。

猪突猛進のイメージが強いイノシシですが、実は「健康」や「幸福」のシンボルです。

健康であれば仕事もでき、プライベートも楽しめます。

さらに健康体の人はお祝い金がもらえたり保険料が安くなったりとお得な特典があり、お財布にも優しいです。

今回は健康に関わる保険についてお伝えしていきます。

保険料の計算

保険料はどのように決まるのでしょうか?

年齢が上がるにつれて、加齢により病気や死亡のリスクが高まるので、保険料が高くなります。

各保険会社は簡易生命表や実際にケガ・病気になった方の年齢や件数をもとに保険料を決めており、それは「大数の法則」や「収支相等の原則」といった考え方に基づいています。

運用率や経費も保険料に反映されています。

大数の法則

理想的につくられた「さいころ」を振って出た目を記録すると、有限回の試行では1から6までのそれぞれの目が出る数は必ずしも等しくない。しかし、試行回数を無限に増していくと互いに限りなく等しくなっていく。このとき、大数の法則が成り立つという。(出典 ブリタニカ国際大百科事典)

サイコロを10回振ったときは1~6の目の出る数にばらつきがありますが、何百回、何千回と振っていくと最終的には1~6の目の出る数はほぼ同じになります。

病気になる確率も同様で、30歳でガンになる人数、40歳で心筋梗塞になる人数など過去の膨大なデータをもとに、おおよその人数が想定できます。

そこに必要な給付金(支払われる額)を算出し、保険加入者からいくらの保険料をもらえば良いのかを決めます。

収支相等の原則

生命保険は大勢の保険契約者が保険料を負担し、それを財源として、誰かが病気になったときや死亡したときに給付金や保険金を受け取ることができる助け合い「相互扶助」の仕組みによって成り立っています。

その為、生命保険の収支においては、集めた保険料(収入)と支払った保険金(支出)が等しくなることが基本です。

これを「収支相等の原則」と言います。

死亡や病気のリスクの低い健康な人は保険金や給付金が支払われる可能性が低いため、支払う保険料は割引されます。

逆に不健康で病気や死亡のリスクが高い人の場合、保険料は割増されます。

健康に気遣っていても不意のケガや、老化による病気を全て回避できません。

もしもの時には保険のサポートが必要です。

できるだけ健康に過ごす時間を長くして保険料は安く、そして手術や入院などの費用には保険が活用できたら安心です。

健康特約

健康に関わる保険の特約にはどんなものがあるのでしょう。

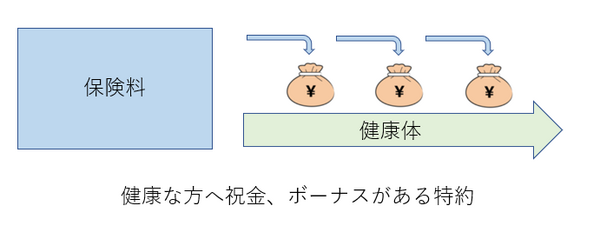

健康な方へ祝金、ボーナスがある特約

CMや広告で「健康なら保険料が戻ってくる!」というキャッチフレーズがありますが、これは医療保険の「健康祝金」、「生存給付金」、「ボーナス」などの特約を意味しています。

各社、名称や支払い条件は異なりますが、主に加入後に以下がなかった場合に保険料が祝金や給付金として戻ってきます。

・ 医療保険の給付を受けなかったとき(保険会社により条件は異なります)

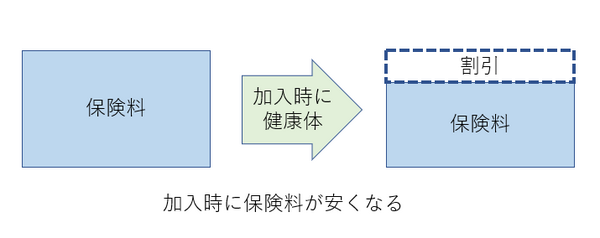

加入時に保険料が安くなる

収入保障保険では「健康な方は保険料が割引!」など加入時に保険料が安くなる特約があります。

喫煙状況や健康状態などにより保険料が割安になる特約があり、加入時に非喫煙者かチェックを受けたり、健康診断結果を提出したりすることで特約をつけられます。(保険会社により条件は異なります)

加入後に祝金や給付金が受け取れる特約、割引された保険料で加入ができる特約、いずれも保障内容は同じでも健康であることで保険料が戻ったり、割り引かれたりするのは加入者にとって大きなメリットです。

お財布にも優しく、かつ、保険加入後も健康に気を配ることで、健康維持にもつながります。

健康は一日にして成らず

最近、現役でお仕事をされているご高齢の方と会う機会が多かったのですが、皆さんとてもパワフルでした。

お食事もしっかり取られ、健康にも気をつけていらっしゃいました。

健康はお金で急に買えるものではありません。日頃から少しずつ気をつけることが大切です。

亥年は健康で幸福な時間が過ごせるよう皆さんの健康を願い、このコラムが健康と向き合うきっかけになれば幸いです。(執筆者:藤井 亜也)