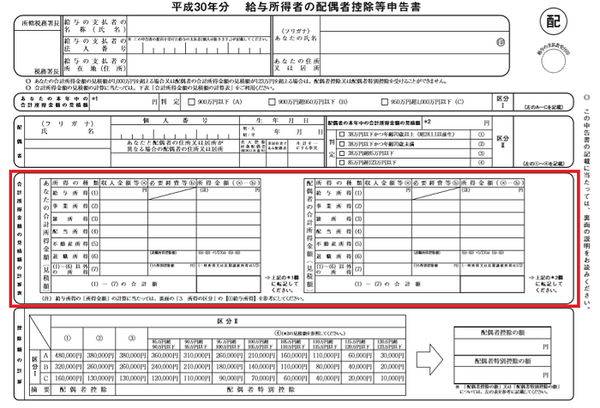

年末調整で配偶者控除を受ける場合に、平成30年分より配偶者控除等申告書を提出することになりましたが、申告者か配偶者のどちらかが確定申告を行うようなケースでは、記入が難しく年末調整での提出を断念したケースも想定されます。

ただ配偶者控除等申告書を手書きで記入するよりは、作成コーナーなどを使って確定申告するほうがむしろ楽とも言えます。

なお配偶者(特別)控除の確定申告については、スマホ版は対応していません。

目次

配偶者側の所得見積が難しかった場合の確定申告

この場合は、配偶者は確定申告すべきケースが多いため、まず配偶者の確定申告の手続きを先に行います。

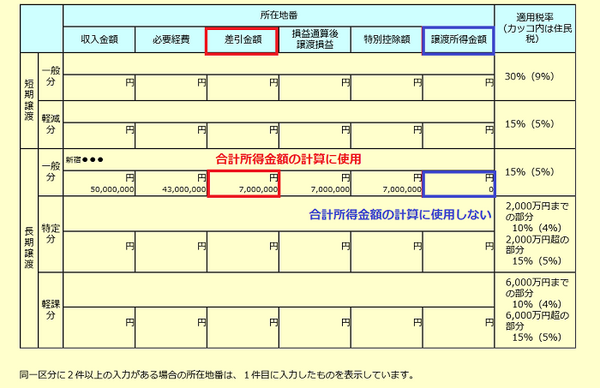

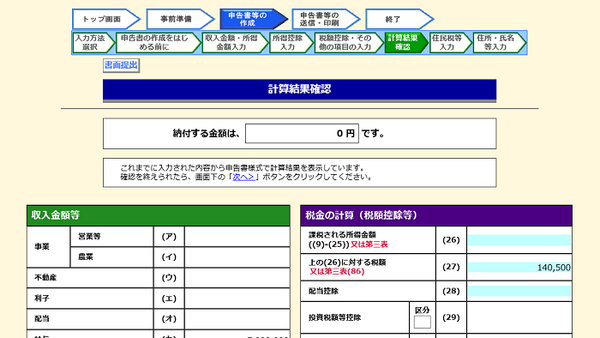

確定申告書を作成したら、第三表・第四表が発行されていないケースであれば、第一表「所得金額」の「合計」欄とB様式であれば「本年分で差し引く繰越損失額」を足した数字が合計所得金額です。

なお第三表や第四表がある場合は、所得の合計額に繰越損失額を足して合計所得金額を求めますが、詳細は下記の記事を参照ください。

給与所得の入力の注意点

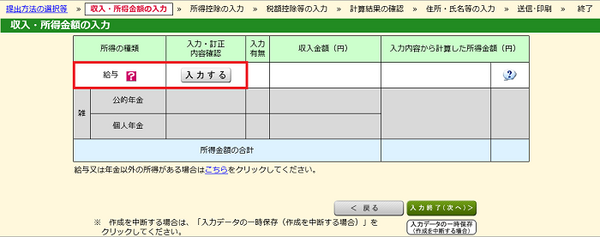

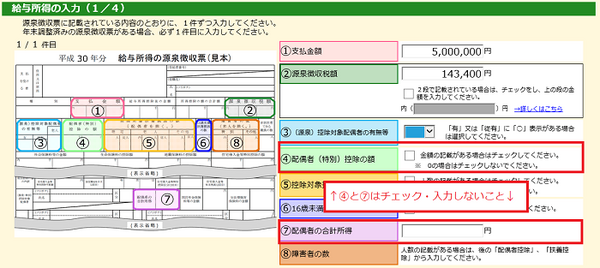

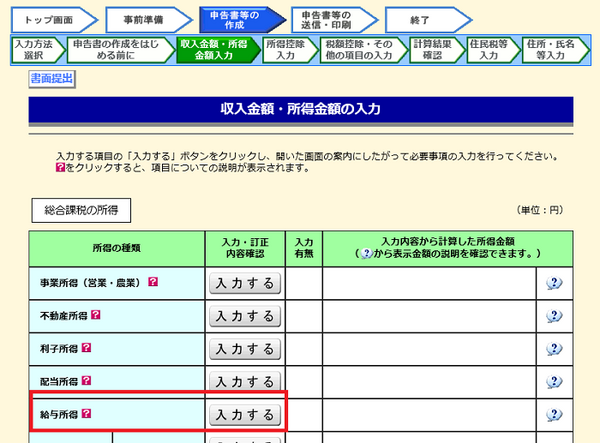

確定申告書等作成コーナーでは、まず給与所得の入力を行いますが、源泉徴収票の内容を転記するので、配偶者(特別)控除の情報は、入力しないでください。

「4 配偶者(特別)控除の額」「7 配偶者の合計所得」はここでは空欄にしてください。

なおここでは年収500万円、社会保険料控除70万円、源泉徴収税額14万3,400円の事例で進めます。

配偶者(特別)控除の情報に限らず、年末調整で申告していない控除は、給与所得の入力段階では入力しないほうがいいです。

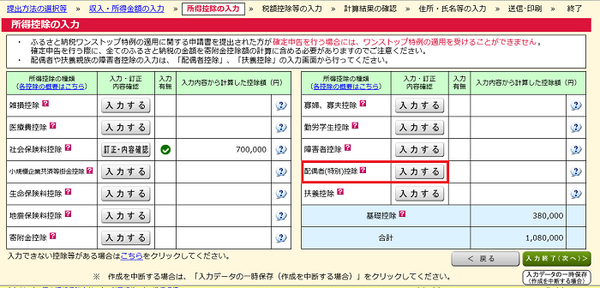

配偶者(特別)控除の入力の注意点

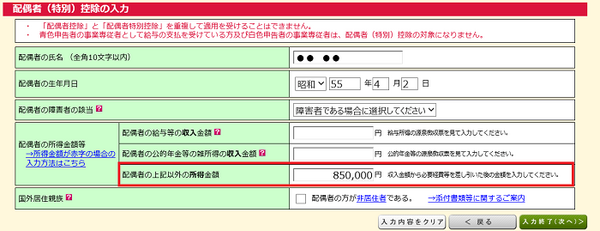

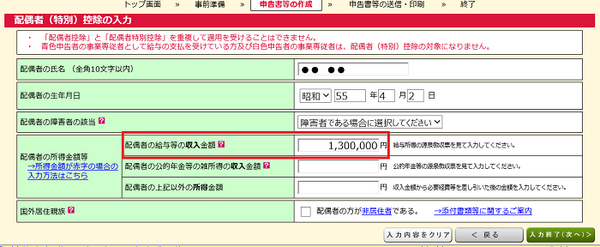

配偶者(特別)控除の入力において、合計所得金額を「配偶者の上記以外の所得金額」に入力します。

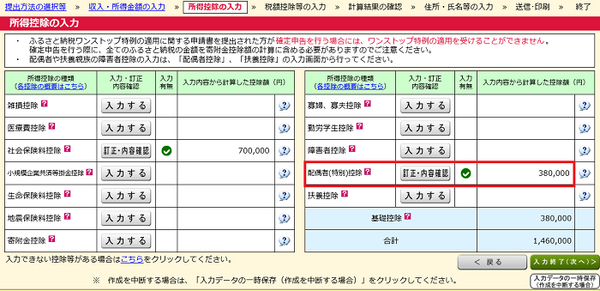

例えば配偶者の合計所得金額が確定申告書をもとに85万円と計算された場合は、配偶者特別控除が38万円になることを確認します。

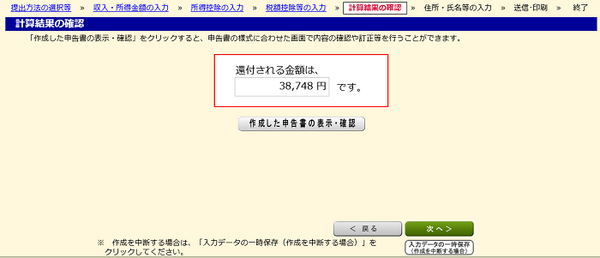

確定申告で配偶者特別控除38万円を申告したことにより、還付金3万8,748円が得られます。

年末調整時の課税所得238万円が200万円に下がったおかげですが、課税所得195万円~330万円の場合の所得税率は10%です。

配偶者(特別)控除額×所得税率に、少額の復興特別所得税相当額を上乗せした分だけ還付されます。

本人の所得見積が難しかった場合の確定申告

本人の所得見積が難しかった場合は、確定申告で所得を入力すれば、配偶者(特別)控除の所得制限の判断は自動でやってくれます。

給与所得の入力の注意点

給与所得に関しては、配偶者側の所得見積が難しかった場合と共通であり、「4 配偶者(特別)控除の額」「7 配偶者の合計所得」は入力せず源泉徴収票の内容を転記してください。

給与以外の所得の入力

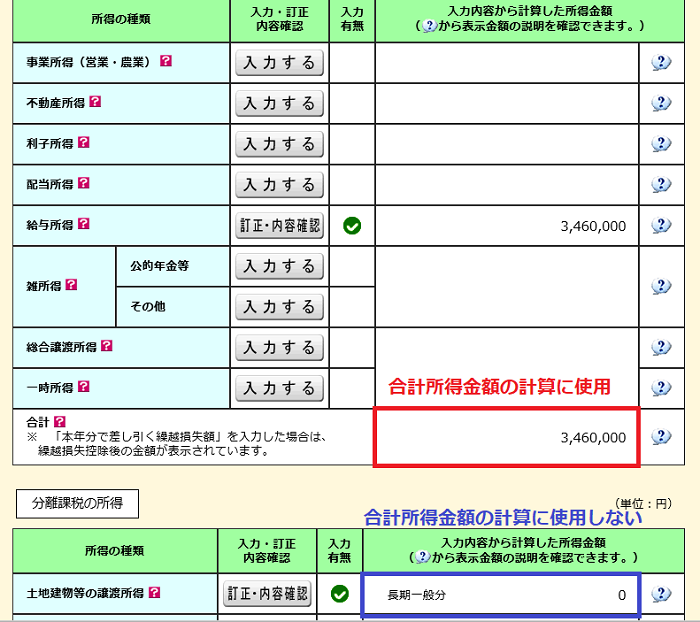

例えば年収500万円、土地建物等の譲渡所得金額は0円でも、措置法特例を活用し特別控除700万円を差し引いている事例を考えます。

特別控除差引前の金額が大きく合計所得金額が1,000万円を超えた場合(この事例では1,046万円)は、配偶者(特別)控除の対象外になります。

これは、配偶者(特別)控除の入力をしてみればわかります。

配偶者(特別)控除の入力の注意点

配偶者(特別)控除の「入力する」を選択し、配偶者の所得を入力します。

この画面は、給与や年金であれば年収額を入力し、給与・年金以外であれば繰越控除前の所得金額を入力します。

合計所得金額の見積もりが細分化しており、かつ給与所得を計算表に基づいて記入しなければいけない年末調整の書式よりは簡単です。

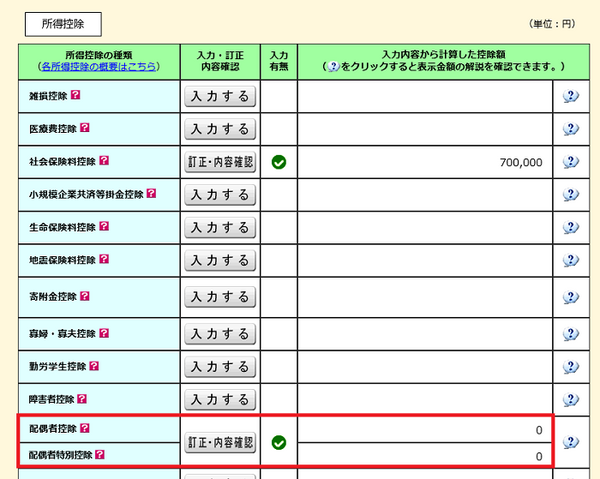

「150万円の壁」を考えれば、配偶者に関しては38万円控除の要件を満たしていますが、申告者本人が所得制限にひっかかっているので控除額0円と算出されます。

不動産売却に関する所得税はかかりませんが、配偶者(特別)控除額も0円ですので還付金ももらえません。

年末調整の配偶者控除等申告書の書き方がよくわからなかった方でも、確定申告書等作成コーナーは手順に沿って使えば、配偶者の所得が余程複雑でない限りはスムーズに申告できます。(執筆者:AFP、2級FP技能士 石谷 彰彦)