目次

家計簿をつけていますか?

最近は、家計簿アプリを利用しているという人も増えています。

家計簿(アプリ)をつけている人の目的はなんでしょう?

「無駄使いをしないため」

「収支を確認するため」

など動機はさまざまありますが、目的は

でしょう。

無駄な消費をなくせばその分お金は貯まります。

とすごくシンプルです。

しかし、家計簿をつけることでどんどん貯蓄が増えていったという「家計簿長者」はそう多くはないのではないかと推測します。

それどころか、「面倒」、「続かない」と早々に挫折する人も多いでしょうし、習慣化できてはいるけど、

「特に支出が減ったわけでもないし」

と、ただつけることが目的となっている人もいるのではないでしょうか。

そんな人は「時間と労力の無駄遣い」状態です。

もしかしたら、あなたも今、そう感じているかもしれません。

一方で、家計簿をつけ続けたおかげで貯蓄がどんどん増えて行ったという「家計簿長者」もいるのは事実です。

その分かれ目はなんでしょう。

です。

「収支を集計し、前月、あるいは前年と比較し、支出が増えていたら何故なのか分析をして支出を減らす対策を練る。つまりカイゼン(改善)する」ことです。

そう、ここまでしなければ家計簿長者になることはできません。

「家計簿をつけるだけでお金がたまる」とか、「家計改善は家計簿をつけることが大事」などということは決してありません。

家計簿はつけただけでは何も変わりません。

アプリなどを使えば、項目ごとの合計額が自動で計算されるなどが短時間でできて気持ちはいいかもしれませんが付けっ放しではそれだけです。

家計簿長者になるのには、それなりの時間と手がかかり、管理が必須なのです。

はっきり言えば、多分、そういうことが好きでなければ続きません。

家計簿の達人的な方のブログなどを読んでいるとそう思います。

そして、もう1つ大切なのは、人の話は、参考にはなるけれど、結局は自分なりの方法(マイルール)を作ることです。

お金についての考え方や、消費の仕方にはそれぞれ考え方や嗜好があります。

まさに

です。

ですから、「家計簿(アプリ)」に手を出したのなら、自分なりの方法論と哲学を見つけて続けることが必要です。

簡単な例としては、使いすぎの項目を見つけたら、

・ 十分に反省して無駄遣いをやめる強い意志を持ち、買うのをやめる

・ なぜ無駄遣いをしてしまったのか原因を明確にして、その原因を取り除く

などです。

結構大変です。

一方、家計簿をつけなくてもしっかり貯蓄ができている人たちも大勢います。

その人たちに、「なぜ家計簿をつけないの?」と聞くと、

という答えが返ってきます。

これが真実だと思います。

自分でちゃんとルールを決めていれば家計簿は必要ないということです。

ルールはとても簡単、

ことです。

こうすれば誰でも貯められる

お金を確実に、効率よく貯める簡単な支出の管理方法をご紹介します。

1. 毎月使っても良い金額を出す

手取り年収から年間の必要貯蓄額と年間の臨時支出(毎月ではないけれど必要になる大きな支出。例えば年払いをしている保険料や帰省代など)を引いたものを12か月で割ると、毎月使っても良い金額を求められます。

「必要貯蓄額」の出し方は次回詳しくお伝えしますが、今はざっくり、1年間に貯めたい金額を入れてください。

世帯の手取り年収が700万円で、そのうち20%の140万円を貯めたいなら、

毎月自由に使って良いお金は40万円になります。

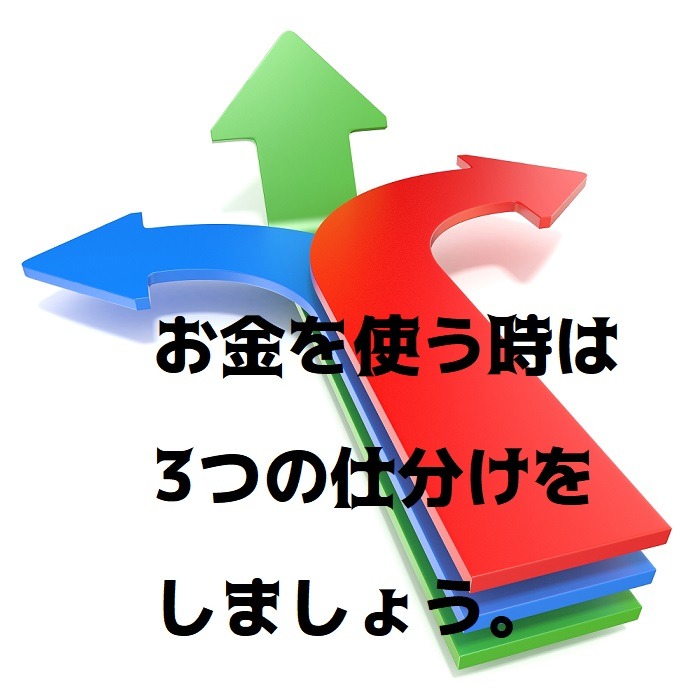

2. 使っていい金額を「3つの項目」で管理

私は、

「自己投資のための支出」

「心を豊かにするための支出」

に分けています。

何か買い物をするとき、お金を使う時には、3つの仕分けをしてください。

どこにも該当しない支出は「ムダな支出」とジャッジして買うのをやめましょう。

ポイントは、3つの仕分けの中身をしっかり考えることです。

食費がいくら、光熱費がいくらなど細かく家計簿をつける必要はありません。

そういう細かな予算立てをすると面倒ですし、時間がかかります。

それに合理的ではありません。

仕事が忙しい時に、外食が増えて食費が予算をオーバーしたり、タクシーを使う回数が増えて交通費が余計にかかることもあるでしょう。

でも、仕事が忙しい時には遊びに行く時間が減って、最終的には辻褄があったりします。

それで良いのだと大らかに割り切ることです。

人生の目的は、家計簿の収支を合わせることではなく、いい仕事をすることです。

そのために、お金で解決できることなら気兼ねなくすればいいです。

お金はただの交換手段

便利や安心と交換しているのだと考えましょう。

要は、自分の決めた金額を毎月貯められればよいのです。

先取り貯蓄をしていれば、残りを何にどう使おうが全く問題はないのです。

つまり、これが「自分のルール」であり、お金を確実に貯める方法なのです。(執筆者:岩城 みずほ)