通常、同じ住宅ローン商品の間では、借り換えは出来ません。

これを認めてしまうと、借り換えに応じた金融機関が一方的に損してしまうからです。

しかし、フラット35からフラット35への借り換えは可能となっています。今回は、この疑問点を解説します。

フラット35の仕組みを理解する

恐らく、フラット35が通常の住宅ローンであれば、借り換えは出来なかったでしょう。

しかし、フラット35は元々、普通の住宅ローンとは違う性質を持っています。

その代表的な仕組みが、「証券化」と言われるものです。

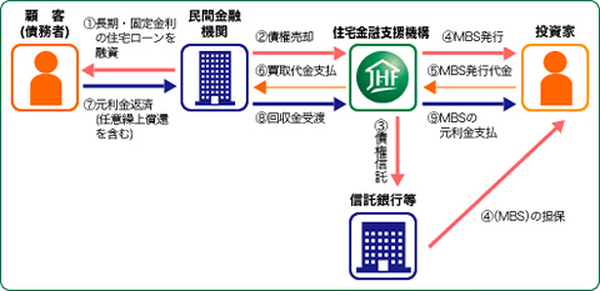

金融機関が債務者に、フラット35で融資をした後、その住宅ローン債権は住宅金融支援機構が買い取ります。

つまり、住宅金融支援機構はフラット35の住宅ローン債権を大量に取得し、融資をした金融機関は、実質的に返済の窓口という機能だけを果たします。

では、住宅金融支援機構は、この大量に買い取った住宅ローン債権をどうするのでしょうか。

ここで、上記で述べた「証券化」という手法が活躍します。

住宅ローン債権を担保にした、「証券」を組成し、それを機関投資家などに販売するのです。(機関投資家とは生命保険会社や損害保険会社などの資産運用部門です)

住宅金融支援機構は政府系金融機関であり、住宅ローン債権は延滞も少ないということで、国債よりも多少利回りが高いことも手伝って、機関投資家に販売するとすぐに完売する人気ぶりです。

証券化された際に付される、一定のルール

ただし、ここまでの解説だけでは、フラット35からフラット35への借り換えが出来る理由はありません。

問題は、証券化された「証券」に付されたルールです。

フラット35においては、信用リスク(債務者が債務を履行出来なくなるリスク)、流動性リスク(投資家へ期日通りに元利払いを確約するリスク)は住宅金融支援機構が責任を負います。

一方で、金利リスク(将来金利が上昇しても証券の金利に限定されるリスク)、期限前償還リスク(債務者が繰上返済して早期償還になるリスク)は機関投資家が責任を負います。

ここで、フラット35からフラット35への借り換えの流れを考えると、借り換えは今までの住宅ローンを完済した後に、その分の資金を新たに融資するものです。

つまり、期限前償還リスクを機関投資家が負担する限り、住宅金融支援機構や金融機関には何ら損失がなく、機関投資家もそのリスクを負うことは承知で証券を買っているので、文句を言うことが出来ません。

むしろ、住宅金融支援機構や金融機関にとっては、借り換えを行ってくれることで、新たに融資手数料を得ることが出来るなど、メリットの方が大きいので、フラット35からフラット35への借り換えが認められているのです。

なお、金利が下がる借り換えは損なのではと感じるかもしれませんが、元々金利メリットを受けるのは機関投資家であり、住宅金融支援機構はその鞘を得ているだけなので、金利が下がっても問題ありません。

今回は、フラット35からフラット35への借り換えが出来る仕組みを解説しました。

結局は、住宅金融支援機構も金融機関も損しないからということですが、理解を深める一助にして頂けますと幸いです。(執筆者:1級FP技能士、宅地建物取引士 沼田 順)