最近の医療に関する動向には、医療技術や薬剤の進歩、医療機関の体制の変化、高額療養費改定による医療費負担の増加など、期待と不安が交錯します。

今回は、高度治療の負担軽減の役割を担う先進医療について説明します。

目次

先進医療とは

先進医療は、

として、厚生労働大臣が定めています。

具体的には、医療技術ごとに適応症(対象となる負傷、疾病又はそれらの症状)および実施する医療機関が限定されています。

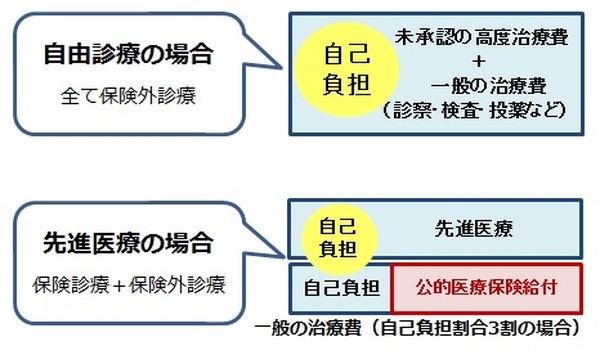

また、先進医療の治療は保険外診療となりますが、「保険外併用療養」となり保険診療との併用が認められています。

また、保険外併用療養には、先進医療のような、保険導入のための評価を行うものとして「評価療養」と差額ベッド代や大病院の初診料や再診料のように保険導入を前提としないもの「選定療養」があります。

保険診療と保険外診療の併用を「混合治療」とも呼ばれ、一般には「自由診療」として全ての治療が保険外診療の負担を求められます。

最先端治療や見た目をよくするための美容整形やインプラントなどがこれに当たります。

※公的医療保険の自己負担割合は、年齢によって変わります。

先進医療の分類とは何?

先進医療は、【先進医療A】と【先進医療B】に分類され、それぞれの承認数は、平成30年3月1日現在で29種類と65種類です。

厚生労働省のホームページに先進医療の各技術の概要および先進医療を実施している医療機関の一覧が公開されています。

【先進医療A】

【先進医療A】は、未承認・適用外の医薬品や医療機器を使用しない医療技術。

または未承認・適用外の医薬品や医療機器を使用する医療技術であっても人体への影響がほとんどないものです。

【先進医療B】

【先進医療B】は、未承認・適用外の医薬品や医療機器を使用する医療技術。

または未承認・適用外の医薬品や医療機器を使用しない医療技術でも、安全性や有効性等を検討するために、実施に当たって実施環境や技術の効果等について特に重点的な観察・評価が必要とされるものです。

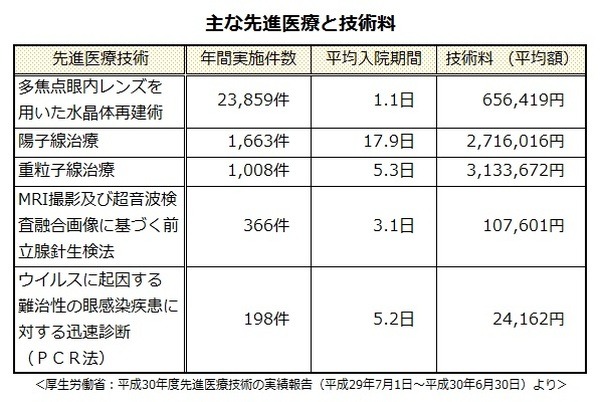

年間実施件数トップ5

では、どのくらい、先進医療は実施されているのでしょうか。

昨年1年間の実施件数上位5つの平均入院期間・平均技術料をまとめてみました。

他に、一般の治療費として診察・検査・投薬・入院代など保険診療の自己負担分や、入院時の食事代・差額ベッド代などが必要になります。

ただし、技術や医療機関によって、通院のみで実施されている場合もあります。

先進医療は、実施している医療機関からの定期的な報告を求めることにより、承認の削除や保険診療への移行が見直され、医療機関からの申請による新たな技術や治療法、保険医療機関の承認なども随時行われています。

ちなみに、直近の平成31年3月には、「多焦点眼内レンズを用いた水晶体再建術」の実施保険医療機関が861件から882件に増えました。

高齢者が増えることを考えると、今後も実施件数は増えそうですね。

保険診療になったがん治療は

最近、見直しによって保険診療の対象となったがん治療は以下の通りです。

陽子線治療

・小児がん(限局性の固形悪性腫瘍)【平成28年度診療報酬改定・診療報酬237万5,000円】

・切除非適応の骨軟部腫瘍【平成30年度診療報酬改定・診療報酬237万5,000円】

・頭頸部悪性腫瘍(口腔・咽喉頭扁平上皮がんを除く)【平成30年度診療報酬改定・診療報酬237万5,000円】

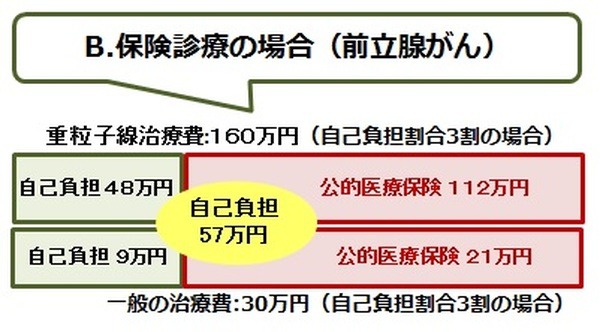

・限局性前立腺がん【平成30年度診療報酬改定・診療報酬160万円】

重粒子線治療

・切除困難な骨軟部腫瘍【平成28年度診療報酬改定・診療報酬237万5,000円】

・頭頸部悪性腫瘍(口腔・咽喉頭扁平上皮がんを除く)【平成30年度診療報酬改定・診療報酬237万5,000円】

・限局性前立腺がん【平成30年度診療報酬改定・診療報酬160万円】

ロボット支援下内視鏡手術

・前立腺がん【平成24年度診療報酬改定・診療報酬95万2,800円】

・腎がん【平成28年度診療報酬改定・診療報酬70万7,300円】

・胃がん【平成30年度診療報酬改定・診療報酬64万1,200円】

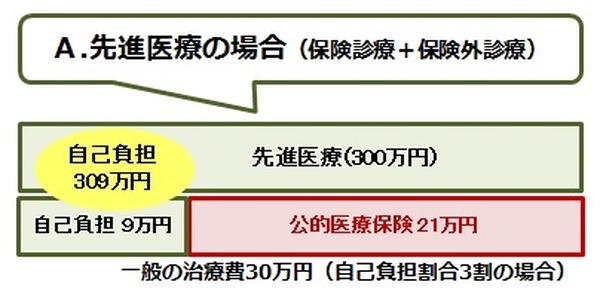

先進医療の治療費と保険診療の治療費

先進医療と保険診療の自己負担は、どのようにちがうのでしょうか?

【費用負担イメージ図】治療費はあくまでイメージで実際の費用とは異なります。

上記をもとに高額療養費制度の自己負担額と医療費控除額を計算してみましょう。

高額療養費制度の自己負担額(70歳以下区分ウ、治療期間3月1日から25日、全て通院の場合)

・Aの場合 8万100円+(30万円-26万7,000円)×1%=8万430円(プラス300万円)

・Bの場合 8万100円+(190万円-26万7,000円)×1%=9万6,430円

医療費控除額(上記以外に該当費用がない場合)

・Aの場合(保険会社から先進医療給付金300万円受け取った):医療費は10万円以下のため 0円

(保険会社からの給付金なし):最大控除額 200万円

・Bの場合:医療費は10万円以下のため 0円

領収書は大切に保管

先進医療を受けると、先進医療に係る費用、公的医療保険の自己負担分などを支払い、それぞれの領収書が発行されます。

この領収書は、税金の医療費控除や保険会社の先進医療給付金を請求する際に必要となりますので、大切に保管しましょう。

粒子線治療費のサポート

一般の治療では、治療後にかかった費用を支払いますが、粒子線治療の場合、ほとんどの医療機関において、治療開始(照射開始)前または開始早々に技術料の支払いを求められます。

そのために、治療をあきらめることがないよう保険会社が医療機関と連携・協力する、各自治体で先進医療費ローンの利息分を負担する、あるいは先進医療費の一部を助成するなどの制度があります。

1. 保険会社による先進医療給付金の直接支払制度とは

技術料が高額となる先進医療について、患者(被保険者)に代わって保険会社が医療機関へ直接技術料を支払らう制度のことで、一時的な建替え負担を軽減します。

対象となる先進医療

・重粒子線治療・陽子線治療

制度利用にあたっての注意点

個人を対象としたサービスで、それぞれの医療機関と保険会社の取り決めによって請求方法や時期がちがいます。

がんと分かった段階で、できるだけ早く保険会社に問い合わせることによりスムーズに手続きができます。

いざというときのために、代理人請求者や家族に制度や保険のことを話しておくとよいでしょう。

2. 無利子貸付制度

・兵庫県立粒子線医療センター

・兵庫県立粒子線医療センター附属神戸陽子線センター

粒子線治療において、日本唯一「陽子線治療」と「重粒子線治療」の両方ができる治療施設です。

貸付制度の概要

1. 貸付対象者:国内在住1年以上で世帯全員の総所得金額の合計額が346万円以下の世帯に属する方

2. 貸付対象費用:粒子線治療料(限度額288万3千円)

3. 利子:無利子

4. 連帯保証人:1人

5. 償還期間:10年以内

※留意事項

・治療開始(照射開始)の約2週間前までに、必要書類を添えて申請すること。

・治療開始(照射開始)後の制度利用は不可。

3.自治体助成制度

・多くの自治体が、1年以上在住を条件にしています。

・世帯全員の課税総所得金額に制限を設けている場合があります。

・助成制度は、主に以下の2つ

(1) 金融機関からがんの先進医療に係る費用の融資を受けた患者本人やその家族等に対して、利子の一部を助成する制度

例:福岡県の場合

対象利子:借入金314万円(重粒子線治療技術料)を限度に対して、年利率6%以内(保証料を含む)、対象期間:84か月以内

(2) 粒子線治療の費用に対し上限を設けた助成制度

例:佐賀県の場合

技術料の10分の1以内(限度額30万円)

先進医療は、患者が希望し、医師がその必要性と合理性を認めた場合に行われることになります。

医療機関は、先進医療を行うに当たり、あらかじめ患者本人に対し、その内容及び費用に関して説明を行い、患者本人の自由な選択に基づき、文書によりその同意を得る必要があります。

受診する場合は、一般の保険診療の場合と同様、被保険者証を窓口に提出します。

また高額療養費に該当する場合のことも考えて限度額認定書を準備しておくとより安心でしょう。

先進医療は、がんや白内障などの治療でご存知の方は多いと思います。

しかし、詳しい内容を知らないままでいるといざというときに慌ててしまうことになります。

いざというときに選択肢を広げ、より良い治療をうけるためには、医療や治療の知識を持っておくことが大切です。(執筆者:京極 佐和野)