配偶者控除等の改正により、103万円の壁(税制上の扶養の壁)はなくなりましたが、パート収入が130万円を超えると健康保険の扶養から外れてしまうという「130万円の壁」は残っています。

この時期、パートで働き始める方などから扶養に関するご質問やご相談を多くいただきますが、お話を伺っていると、社会保険の扶養の要件について誤解されているケースもあります。

「扶養を外れ、健康保険組合から何十万円も請求された」

というお話もお聞きします。

「こんなはずでは」とならないために、制度を正しく理解しておきたいです。

そこで、よくある社会保険の扶養に関する誤解を実例に基づいて紹介したいと思います。

あなたもこんな誤解をしていませんか?

目次

【誤解1】年収が130万円未満であれば健康保険の扶養から外れない

「パート収入が130万円未満であれば、健康保険の扶養から外れることはない」と思っていませんか?

収入が130万円未満であっても、勤務先や働き方によってはパート先の社会保険に加入し、夫の健康保険の扶養を外れる場合があります。

パートの社会保険の加入義務は原則、収入に関係なく勤務時間と勤務日数で定められています。

パートやアルバイトなど短時間労働者は、1週間の所定労働時間、1月の所定労働日数が一般社員の4分の3以上働く場合は、社会保険に加入する必要があります。

但し、パート先が従業員501人以上の事業所、または労使で短時間労働者の社会保険の加入条件拡大に合意した企業等であれば、次の条件を満たせば、社会保険に加入します。

・ 賃金月額が8万8,000円以上であること

・ 勤務期間が1年以上見込まれること

・ 学生でないこと

下のチャートを使って、働き方と社会保険の関係を確認してみてください。

【誤解2】年末までの1年間の収入が130万円未満であれば扶養内である

「1月~12月までの1年間の合計収入が130万円未満であれば、扶養の収入要件を満たす」と思っていませんか?

4月からパートで働き始めたAさんは、「月収12万円で働いても年収は108万円なので健康保険の扶養を外れる心配はない」と考えました。

A子さんの考えは正しいでしょうか?

確かに年収は130万円未満ですが、このような働き方をすれば健康保険の扶養から外れます。

なぜなら、年間収入とは、扶養に該当する時点から起算して1年間に見込まれる収入のことだからです。

つまり、働き始めた4月から来年3月までの1年間に見込まれる収入が130万円未満であることが扶養の要件となりますので、月収12万円であれば超えてしまいます。

健康保険の扶養を外れないためには、一カ月の収入を10万8,333円以下とする必要があります。

どこまで厳密に確認されるかは夫の勤務先によるようです。

中には、給与明細を確認し、1月でも10万8,334円以上の月があった場合は、収入見込み額が年間130万円以上とみなし、一月でも健康保険の扶養から外すという健康保険組合もあるようです。

「130万円を超えないよう年末に調整すれば良いと思っていたら、そうではなかった」と驚いておられた方もいました。

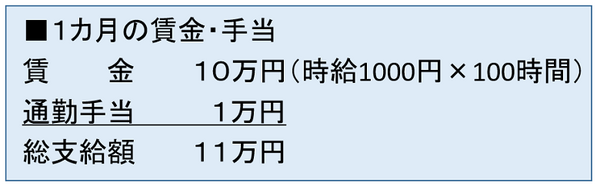

【誤解3】収入に通勤手当は含まない

パート先と賃金について下記の雇用契約を結んだBさんは、健康保険の扶養内で働けるでしょうか?

このような雇用契約を結んだBさんは、健康保険の扶養から外れます。

なぜなら「通勤手当」も含んだ総支給額を収入としますので、Bさんの年間収入は132万円と扶養の収入要件を超えるからです。

税制上は非課税所得とされる「通勤手当」ですが、社会保険では収入に含まれます。

健康保険だけでなく厚生年金の等級も、通勤手当等を含んだ総支給額で決定されます。

そのため、賃金が同額であっても、交通費が高い方が社会保険料は高くなり、将来受給する年金額も多くなります。

【誤解4】妻が事業所得者の場合、売上が130万円以上になると扶養を外れる

フリーのライターとして事業所得があるCさんは「売上が130万円以上になると夫の健康保険の扶養を外れる」と思っています。

Cさんの考えは正しいでしょうか?

答えは、加入する健康保険の制度により異なります。

妻が事業所得者の場合、「年間収入130万円未満」の「収入」が売上なのか、所得なのか、加入する健康保険でそれぞれ定めてあります。

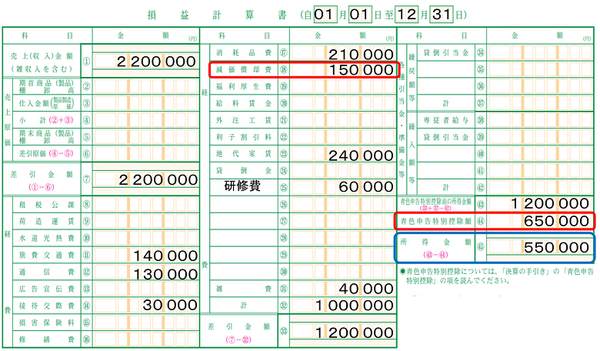

(1) 全国健康保険協会(協会けんぽ)の場合

協会けんぽの場合、売上から必要経費を引いた「所得」が130万円未満であることが扶養の収入要件です。

但し、減価償却費と青色申告特別控除は引けません。

下記の決算書であれば、所得金額は55万円ですが、減価償却費15万円と青色申告特別控除65万円は控除されませんので、収入は135万円とみなされます。

扶養の収入要件の130万円を超えていますので、扶養から外れます。

(2) 健康保険組合や共済組合の場合

健康保険組合や共済組合の場合は、「何を収入とするか」は組合で独自に定めています。

ご加入の健康保険組合がどのような制度になっているか、早めに確認しておきましょう。

これまでの筆者の相談経験によれば、下記の4つのパターンに分けられます。

(イ)売上が130万円未満

(ロ)所得が130万円未満、減価償却費と青色申告特別控除は控除対象外とする(協会けんぽ同様)

(ハ)所得が130万円未満、必要経費として引ける科目を組合が限定する

(ニ)開業届を提出したら扶養から外れる

Dさんの夫の健康保険組合は、上記(ハ)パターンで、妻が事業所得者の場合、所得が130万円未満であれば扶養に入ることができますが、売上から経費として引ける科目が決められています。

具体的には、交通費、会議費、消耗品費等は必要経費として売上から引くことができますが、減価償却費、交際費、自宅の家賃等は引くことができない、と独自のルールが設けられています。

そのルールに則って所得が130万円未満になったDさんが、収入確認のため「確定申告書」と「収支内訳書」のコピーを健康保険組合に提出したところ、さらに「交通費」の内訳を記した書類を提出するよう求められました。

「そこまで見るの。税務署より厳しい。」と笑いながらも驚いていました。

このように「確定申告書」と「収支内訳書」のコピーで収入状況を確認し、必要に応じて「総勘定元帳」などの提出が求められることもあります。

税務申告のために勿論記帳は必要ですが、扶養の収入証明書類になることも念頭において、摘要欄には事業との関連性を明記するよう心がけておきましょう。

【誤解5】扶養は遡って外されることはない

Eさんの夫の健康保険組合は、妻が事業所得者の場合、売上が130万円未満で扶養に入れます。

3月の確定申告前に決算をしたところ、売上が優に130万円を超えていると判明しました。

この場合、Eさんはどのタイミングで扶養を外されると思いますか?

Eさんは、売上が130万円に到達した昨年の9月に遡って扶養を外されました。

このため、9月から3月までの間に利用した医療費につき組合から給付された額を返還するよう請求されました。

その額は数十万円に上り困惑しておられました。

このような場合は、遡って国民健康保険に加入できます。

お住まいの自治体で国民健康保険への加入手続きを行うと、経過期間分の保険料を支払う必要はありますが、かかった医療費を自己負担分に留めるよう請求できます。

事業所得者の場合、毎月給与明細を渡してもらえるわけではありませんので、小まめに記帳し収入の推移を確認しておきたいです。

扶養内で働くか、扶養を外れて働くか、働き方は人それぞれ、価値観やライフステージにおいても変化するものだと思いますが、正しい知識を持って、不安なくご自身のワークスタイルを選択していただけたらと思います。(執筆者:日本FP協会CFP®認定者 小谷 晴美)