日本の投資家でも増えてきた米国株・中国株などの外国株取引ですが、10連休中に売却取引できる証券会社もあります。

税制を考えた場合には国をまたいだ取引となるため、国内で完結して所得を得るのと異なる扱いになります。

株式投資ではNISAのような非課税制度も用意されていますが、これはあくまでも国内で非課税とする取り扱いであり、外国株取引を行う場合には注意を要します。

目次

外国所得税が徴収された配当に対する税額控除

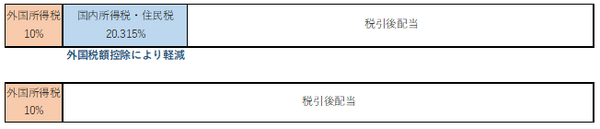

米国株・中国株とも、配当に対しては外国所得税が10%徴収され、税引後90%分に対して国内の所得税・住民税あわせて20.315%が徴収されます。

例えば、円に換算して1万円の配当に対して1,000円相当の外国所得税が徴収された場合、税引後9,000円に対して所得税1,378円・住民税450円が徴収されます。

これでは配当の30%超が、国内と国外の二重課税により徴収されていることになります。この調整として、配当を総合課税もしくは申告分離課税で申告することを要件に、所得税や住民税の負担を軽減する「外国税額控除」が受けられます。

外国税額控除を受けるには申告が必要

所得税・住民税を課税されている配当に対しては、確定申告不要を選択することもできますが、この場合は、外国税額控除による税負担軽減はできません。

NISA取引の株から得られる配当の取り扱い

米国株や中国株をNISA口座で購入し、保有し続けて配当を得た場合、NISA口座に配当は振り込まれます。この配当に対する課税は、下記の通りです。

外国所得税は徴収されるが日本の所得税・住民税は非課税

NISAは日本国内の所得税・住民税を非課税にする制度ですので、外国所得税まで非課税にはなりません。

米国株・中国株配当から10%が徴収されます。

外国税額控除の適用は無い

外国税額控除は、国内の所得税・住民税を軽減する税額控除ですので、非課税対象の配当に対しては適用されません。

外国所得税とられっぱなしは損か?

NISA取引による外国株配当が外国税額控除の対象外となるデメリットがありますが、外国株取引をNISAで行うのは本当に損でしょうか?

そもそも外国税額控除は、外国所得税のうち国外所得に相当する額だけ、日本の所得税・住民税を軽減する制度です。

NISAによらない外国株配当であれば、国内と国外で30%強課税されます。外国株配当以外の所得が無いとしても、外国税額控除により軽減されるのは所得税・住民税であり、外国所得税10%は課税されたままです。

給与など外国株配当以外の国内源泉所得があれば、所得税・住民税は部分的に軽減されるにすぎず、外国所得税10%以外にも課税されることになります。

一般NISAの非課税枠が年間120万円と限られていることを考えると、国内外にNISAで投資したい場合、限られた枠は外国株から割り当てていくのが良いと考えられます。(執筆者:AFP、2級FP技能士 石谷 彰彦)