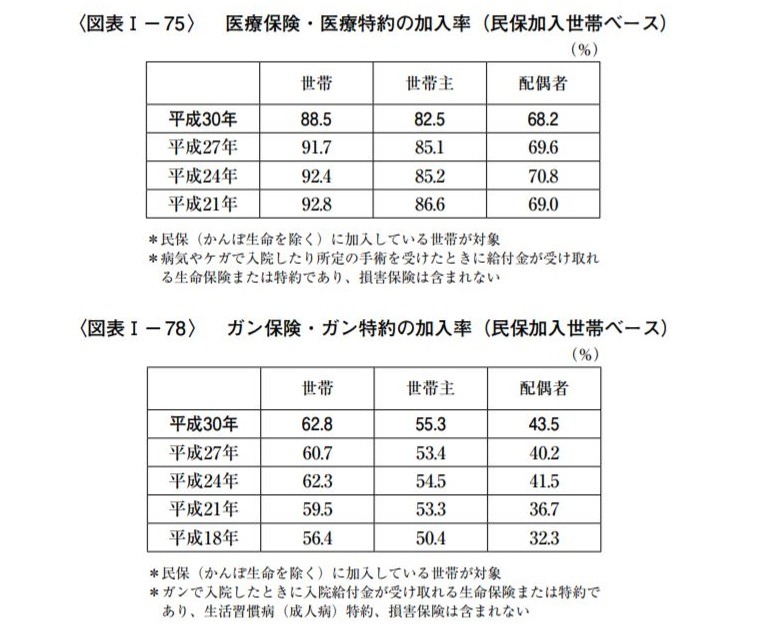

H30年度の生命保険文化センターの「生命保険に関する全国実態調査」によると、医療保険や医療特約に加入している世帯は88.5%と、約9割近くの世帯が医療保険に加入していることになります。

それに対して、ガン保険やガン特約に加入している世帯の割合は62.8%と6割強となっています。

ガン保険に必要性を感じていない人、必要のない人はもちろんいるのですが、中には

「医療保険とガン保険の違いがよくわからないので加入していない」

という方も多くいます。

そこで、今回は医療保険とガン保険の必要性や特徴をあらためてお伝えしていきます。

目次

医療保険とは

1. 医療保険の必要性

医療保険とは本来、病気やケガで入院した時にかかる雑費や治療費を保障してくれるものです。

日本には、健康保険制度があります。

これにより、治療費が自己負担1~3割ですみます。

また、支払いが高額になった場合には、高額療養費制度により年収に応じて月々に支払う治療費の上限が決まっているなど、思ったよりも治療費はかかりません。

入院も短期化の傾向になっているので、支払う保険料を考えると、ある程度貯蓄がある世帯にとっては医療保険に加入する必要性はそこまでないでしょう。

しかし、まったく貯蓄がなかったり、まとまった金額をすぐに準備できないという状況であれば、治療費を支払うために医療保険に加入して備えておく必要があります。

2. 医療保険の保障内容

医療保険の基本的な保障内容は

・手術:治療費

です。

最近の医療保険では、放射線の保障もセットになっている場合が多いのですが、基本的には入院と手術の保障がメインです。

これに加えて希望する場合は、「先進医療の特約」を付けられたり、必要な場合には、保険会社各社で出しているさまざまな特約を付加できます。

ガン保険とは

1. ガン保険の必要性

ガン保険は、その名の通り、ガンと診断された場合にのみ保険の対象です。

冒頭にも書きましたが、ガンと診断され、入院し手術を受けた場合には、医療保険でも保険金を受け取れます。

しかし、ガンという病気は、

・ 治療が長期になる傾向がある。

・ 通院での治療が多い。

・ 保険適用外の治療である。

・ 再発の可能性がある。

というように、他の病気とは少し様子が異なり、入院での治療を前提とした医療保険ではカバーできないため、ガンの治療に合わせた保険が必要です。

自己負担が1~3割であったり、高額療養費制度があるといっても、先に並べたガン治療の特徴をご覧頂ければわかるように、治療費が高額になる場合もあるので、ある程度の貯蓄がある場合でもガン保険の必要性は高いと言えるでしょう。

2. ガン保険の保障内容

ガン保険の基本的な保障内容は、

・ 入院:差額ベッド代、食事(雑費)。

・ 手術:放射線、治療費。

となっています。

大きな特徴は、

・ 用途が限定されていないため、自分に合った治療の費用はもちろん、その他にかかる雑費にも使える。

ということです。

病気の対象がガンに限定されているので、一時金の保障が付いていても医療保険と比べると保険料の負担は軽い場合も多く、さらに心配な方は、特約で通院の保障や先進医療も付けられます。

加入時のポイント

実際にそれぞれの保険の加入を検討する際のポイントですが、医療保険に加入中の場合にはガン保険は保障内容が一時金のみのものを選びましょう。

医療保険とガン保険の両方に加入する場合は、入院や手術の保障が重複します。

保障は手厚いですが、その分保険料も高くなってしまうので、ガン保険はシンプルに一時金だけの保障にしましょう。

貯蓄がある人はガン保険にだけ加入する

世の中の常識として、

という流れがあるようですが、決してそうではありません。

文中で説明したように、ある程度貯蓄がある場合には、医療保険はそこまで重要ではありません。

医療保険には加入せず、高額な治療費となる可能性が高いガン保険には備えておくという考え方でもよいでしょう。

医療保険とガン保険は分けて考える

医療保険にもガンの一時金の保障を特約として付けられる場合が多いです。

特約の場合は通常のガン保険よりも安い保険料で加入できるケースもあります。

家計の負担を考えてセットで加入しておくのもよいかもしれませんが、ある程度貯蓄がたまり医療保険を解約するという場合には、特約のガン保障も一緒に消滅してしまいますので注意が必要です。

その心配をなくすためにも、また将来見直しをしやすいように、基本的には医療保険とガン保険は分けて考えるとよいでしょう。

自分に必要な保険はどちらかあらためて検討してみる

ここまで、医療保険とガン保険の特徴をご説明しました。

ガン保険が医療保険とは別に必要な場合があることが伝わりましたでしょうか。

医療保険には加入しているが、ガン保険には加入していないという人でも、あらためて考えると自分に必要なのは、実は医療保険ではなくガン保険だったということもあり得ます。

今回ご紹介したのは、大まかなポイントです。

実際に加入を検討される場合には、保険会社それぞれの商品の特徴などもしっかり検討するようにしてください。(執筆者:西田 凌)