令和元年(2019年)10月から予定されている消費税増税で、外食店での支払いも持ち帰りであれば軽減税率8%が適用されます。

しかし2019年4月に、2月期本決算発表を行った際の外食業界の対応を見ると、持ち帰りなら必ず安くなるとは言えない状況です。

目次

吉野家は本体価格同一へ 「持ち帰り」が安くなる

吉野家は消費者が想定している対応で本体価格を同一にするため、持ち帰りのほうが店内飲食より消費税が2%だけ低くなります。

吉野家の牛丼であれば両者で器が異なるので最初にどちらにするか申告しますが、コンビニのイートインは持ち帰りと同じ形で購入することもあるため、対応が難しいところです。

国税庁は事例集で、コンビニにおいては店内飲食の自己申告があった場合に標準税率10%を適用してもいいとしました。

しかしこれでいいのかという批判があるのも事実です。

サイゼリヤは税込で同一 どちらも値段変わらず

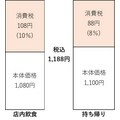

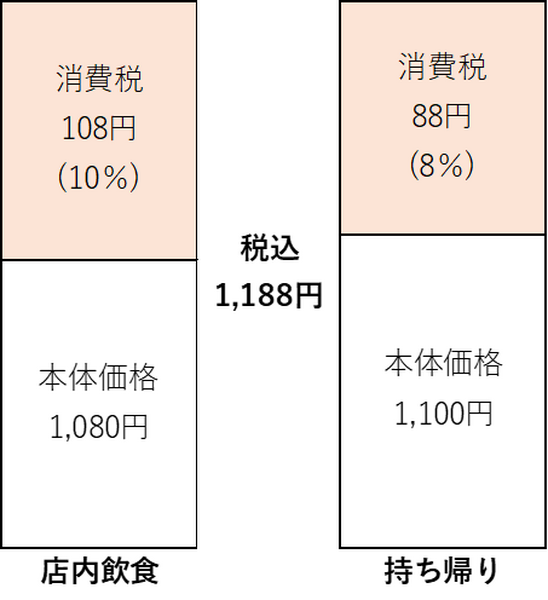

一方でサイゼリヤのように、消費税込の価格を同一にする方針の事業者も現れています。このような値決めも国税は認めています。

例えばどちらも1,188円(税込)とすれば、標準税率を適用する場合の本体価格は1,080円、軽減税率を適用する場合の本体価格は1,100円と、持ち帰りのほうを200円高く設定することになります。

この場合、持ち帰りのほうを値上げするので消費者を納得させる理由が必要ですが、包装代という形にする事業者が多いと考えられます。

事業者は本体価格と消費税の内訳は重要

消費者にとっては支払い額が両者で変わらないので領収書を気にすることはないでしょうが、事業者は、(課税売上・業種で納税額がほぼ決まる簡易課税を選択した事業者でなければ)この内訳が利益や消費税の納税額に影響します。

消費税の免税事業者を除く事業者には消費税の納税義務が発生しますが、簡易課税でない事業者は、顧客より預かった消費税から支払った消費税を差し引いて納税する消費税を計算します。

事業者にとっては店内飲食のほうが、上記事例では納める消費税が20円少なく利益が20円多くなって有利になるという、消費者とは違った見方ができます。

トラブル防止になるが軽減税率の意義低下も

税込同一価格は店内飲食客の減少を防いだり、店内飲食と持ち帰りで異なる支払額による店頭でのトラブルを防止したりする効果はあります。

一方で消費者にわかりにくい線引きをこのような形で解決することで、生活必需品の痛税感を和らげる軽減税率の意義が低下してしまうという問題も発生します。

消費税の軽減税率は、野党だけでなく自民党内や税制の専門家からも反対が多かった制度で、連立政権の関係維持が背後にあって政治主導で決まった経緯があります。

線引きや対策を巡っての混乱がすでに生じていますが、導入すると決めた以上実施して見えてくることから学んでいくしかないでしょう。(執筆者:AFP、2級FP技能士 石谷 彰彦)