ついに新たな時代「令和」がスタートしました。

TVではさまざまな平成の出来事を振り返っていましたが、日本経済について振り返った番組が少なかったのが残念です。

平成元年は1989年、日経平均株価は3万8,915円の史上最高値を付け、わずか9か月後には2万円割れと半分の水準にまで下落し、バブル経済は崩壊しました。

大手証券会社の倒産、銀行の統合、不動産や株の暴落など激しい時代の幕開けでした。

20年以上のデフレ時代が続き、震災や台風・大雨などの天災も多い大変な時代でした。

令和はどのような時代となるのでしょうか。

労働人口の減少、急速な高齢化を迎えることを考慮すると、日本経済は平成以上に厳しいものになるかもしれません。

今後の消費税増税や物価上昇に備えて、貯蓄するだけでは不安な時代です。

これまで、投資をしてこなかったかたも、少しずつ投資の知識を身に付けて資産を増やす努力をして欲しいと思います。

目次

投資の必要性

「年金だけでは老後が不安…」

と、お金を増やす方法はないかというご相談が増えてきました。

公的年金だけでは生活が不安な老後に向けて、ご自身で資産を増やす「私的年金」の準備に投資は必要不可欠です。

投資初心者のかたには、次のステップをお勧めしています。

(1) 投資可能額の確認

(2) 少額投資からスタート

(3) 投資先を分けて(分散投資)、バランスの良い資産運用

まずは先取り貯金を行っていただき、無理なく投資ができる月々の金額を把握してもらいます。

次に、積立ニーサや積立て年金保険などリスクが少なめの商品から投資先を選び、投資をスタート。

その後、投資先を増やしたり、所有している資産とのバランスを見て投資のステップアップをしていきます。

投資は「将来のための計画的な資産運用」です。

投資はリスクばかりが懸念され、投資はギャンブルだと考えているかたも多いのですがリスクの内容やご自身の許容範囲を理解していれば怖いものではありません。

基本的には短期投資はリスクが高くなりますので、長期での投資にすること、そして投資先の商品を1つではなく、いくつかに分ける分散投資をすることもリスクを減らすことにつながります。

無理なく、学びながらステップアップして欲しいと思います。

投資が始めてのかたは、できるだけリスクの少ない商品(ローリスク・ローリターン)のものからスタートしてみると良いでしょう。

国債(債券)とは

株、投資信託、保険、不動産など投資商品は数多ありますが、中でも債券はリスクの少ない商品の1つです。

【債券(さいけん)】

国、地方公共団体、法人、その他に対する債権を表示する有価証券の総称。

発行者の国籍によって内 (国) 債 (→ 公債 ) と外債に分れ、また発行者の主体別によって、国債・地方債・公社債・公団債・公庫債・特殊法人債・金融債・事業債などに分類される。

(引用元:ブリタニカ国際大百科事典 小項目事典)

私たちの公的年金も国債で運用されています。マイナス金利などの影響から、日本国債だけでなく外国の債券(外国債)の運用も増えてきました。

債券の魅力は預金と比較して高い利率でありながら比較的安定した商品ということです。

具体的な商品でみていきましょう。

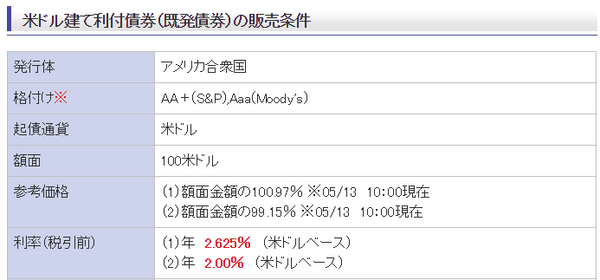

米国債について

残念ながら日本国債の利率は0.05%と低く、利息で増えるというよりは、預貯金以外での資産として所有しておくという感じでしょうか。

反面、米国債は利率が約2%と高く、国債という安定した商品でありながら、利率が高い魅力的な商品と言えます。

<例>

例えば利率2%の場合、100万円分の米国債を所有していれば利息は約2万円/年となります。(注:購入価格、税金、為替等により実際の金額は異なります)

普通預金の利率が0.001%の場合、100万円預入していても10円の利息となります。

2万円と10円では大きな差ですよね。

お金の置き場所、投資先によってこれだけの差がでるのです。

投資は資産を投じて利益を得ます。

資産計画ですので、1年だけでなく数年、数十年と長期での計画が必要です。

10年間で考えると、その差はさらに大きくなります。(例:米国債20万円、普通預金100円)

米国債のメリットとしては、利率だけでなく格付けが高いということです。

デメリットとしては外貨で運用するため、為替変動のリスクがあります。

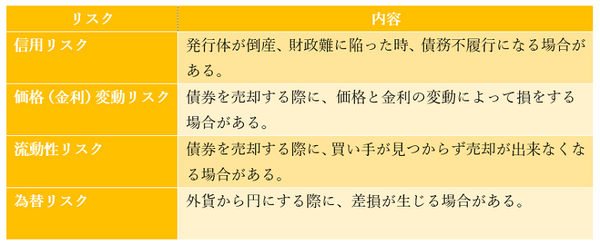

債券のリスクも確認しておきましょう。

債券のリスクはいわゆる一般的な投資のリスクとなります。

信用のリスクに備えるには、「格付け」を確認することがあげられます。

ムーディーズ、スタンダード・アンド・プアーズ社などの格付け機関によって、その債券の信用度が格付けされます。

価格変動リスクですが、株などの価格変動が多い商品と比較すると債券の価格変動は少ないため、「有事の国債」、「有事の金」などと言われ、安定した商品の代表例となっています。

流動性のリスクとは、すぐに換金できるかということを表しています。

債券は買い手が見つからない場合、売却することができなくなる場合があります。

信用度が高いと買い手も見つかりやすいため、信用のリスクと合わせて購入時に確認しておくと良いでしょう。

最後に為替のリスクですが、日本の国債や社債を購入する際はこのリスクはありません。

外国の債券を所有する場合に為替のリスクがあります。

これは外貨建て保険や海外の株や投資信託商品と同様で、購入時の為替と売却時の為替により差損が生じることなどがあげられます。

米国債は投資先としても魅力的です

投資がはじめてのかたには、できるだけリスクが少ないものでかつ利益が分りやすいものをお勧めしています。

お金を投じることで得る利益が分りやすいと、投資への意欲が高まるからです。

債券は商品として分りやすく、投資を学ぶ基礎ともなります。

米国債の場合は利率や格付けも高いため、学びだけでなく投資先としても魅力的だと思います。

今後の資産運用の1つとして参考にしていただければ幸いです。(執筆者:藤井 亜也)