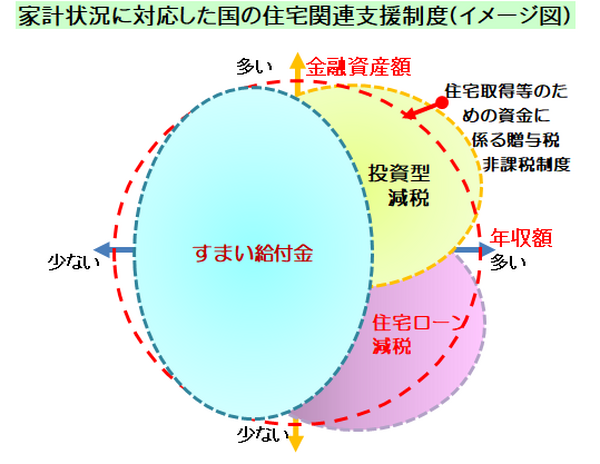

住宅を購入することで貰える給付金や減税については、

「投資型減税」

「すまい給付金」

「住宅取得等のための資金に係る贈与税非課税措置」

など、家計負担を軽減する制度がいくつかあります。

これらのほとんどは期限付きの制度ですが、その期限は毎年延期されています。

またその内容も改良されているものもあります。

本来、減税やお金を受け取ることができるのに、この制度を知らない、または申請しなかったことによる貰い損は無くしたいものです。

これらの制度のうち、「住宅取得等のための資金に係る贈与税非課税措置」および「すまい給付金」は消費税率が8%および消費税率10%の引き上げにも対応しています。

ここでは、「すまい給付金」を中心にこの2つの制度について解説します。

目次

1. 「住宅取得等のための資金に係る贈与税非課税措置」の主な特長

これは、住宅購入や増改築等の資金を父母や祖父母から贈与された場合に、消費税率10%で住宅購入すると最大3,000万円、消費税率8%の場合が1,200万円なので、非課税枠が1,800万円拡大されることになります。

例えば、普通の贈与とこの制度を利用しての贈与を比べてみると、贈与額が3,000万円で比較した場合、普通の贈与では贈与税が約1,000万円掛かります。

ところが、この制度を利用した場合は非課税なので全額が住宅購入資金に使えることになります。

3,000万円までの非課税措置を受ける場合は、耐震性、バリアフリー、省エネ性能に優れた「長期優良住宅」や省エネ性能や断熱性に優れた「低炭素住宅」など質の高い住宅が対象となり、それ以外では、2,500万円(消費税率8%の場合は700万円)となります。

なおこの非課税額は来年の3月(令和2年)までの金額です。

この制度は令和3年12月までに契約を結んだ住宅が対象となり、また非課税枠は毎年減額されていきます。

なお、この制度を利用するためには税務申告が必要となります。

申請要件などの詳細につきましては、国土交通省・国税庁(pdf)のホームページ、また電話による問い合わせ等でも確認できます。

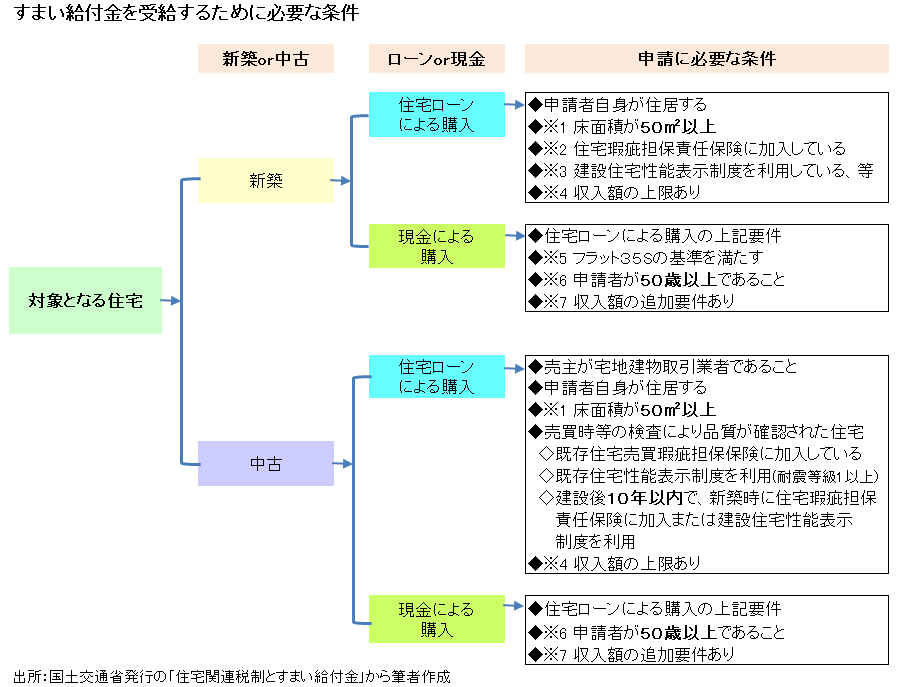

2. 「すまい給付金」の主な特長

これは住宅の取得に関して給付金が支払われる制度で、新築住宅および中古住宅をローンや現金による購入(消費税の支払いを伴うこと)が対象となります。

この制度の有効期間は住宅の引渡し・入居が令和3年12月まで、また申請期限は引渡しから1年3か月以内とされています。

またこの制度は、建物部分(土地の購入にかかる消費税は非課税) にかかる消費税額の負担を軽減するための政策です。

ここにおいては必要となる諸条件や給付額について説明します。

諸条件

先ず、対象となる新築住宅は、工事完了後1年以内で、それまで誰も住んでいないことが条件となります。

また中古住宅は、不動産会社などの宅地建物取引業者が築後10年以内の中古住宅を買い取りリフォーム等をして売り出す物件が対象となります。

実際のところ、個人が売主で不動産会社に売買を仲介してもらうケースが殆どのためこの場合の給付対象者はそう多くありません。

共通の要件について

(1) 申請者自身が住居することが必要。

購入した住宅が共有名義の場合は、それぞれが個々に申請することが必要です。

また、申請者が共有名義になっていても同居しない人は申請できないのでこの点注意が必要です。

なお、住宅を共有名義で購入した場合は、登記簿に記載されている持分割合に応じて給付額が決まり、申請も個人単位になります。

したがって、必要書類や振込口座も別々に用意する必要があります。

ただし、まとめて申請(利用確認書を提出)すれば、住民票、工事請負契約書又は不動産売買契約書、登記簿等の書類は一部だけの提出で済みます。

(2) 住宅の床面積が50㎡以上であること。(※1)

この基準は不動産登記簿上に記載されている床面積のことです。

具体的にはマンションなどの共同住宅が壁の内側で測った内法面積(うちのりめんせき)、これに対して戸建住宅が壁の厚さの中心で測った壁芯面積(へきしんめんせき)と定められています。

(3) 申請者が50歳以上であること。(※6)

これは新築・中古を問わず、住宅を現金で購入した場合に適用されるルールです。

年齢の定義は住宅の引渡しを受けた年の12月31日時点です。

住宅品質等に関する主な要件について

施工中に第三者機関による現場検査を受け品質等が確認されている住宅であることが条件となっています。

具体的には、新築住宅の場合は「住宅瑕疵担保責任保険」の保険付保証明書 (※2) および住宅性能の評価を実施した「建設住宅性能評価書」(※3)を販売業者等から受け取っていること。

また、現金による購入の場合は、上記書類に加えフラット35Sの基準を満たしていることを証明する書類が必要となります。(※5)

これは、耐震性(免震住宅)、省エネ性、バリアフリー性、耐久性、可変性のどれか一つに該当する住宅であることが必要となります。

「竣工現場検査に関する通知書・適合証明書」等の証明書がこれに該当します。

中古住宅の場合は、上記図表のとおり、購入時点だけでなくその住宅の築後10年以内で新築時に住宅品質等を証明する書類が必要になるなど、新築に比べハードルは高くなります。

収入額と給付額に関する主な要件について

収入額は、消費税率(8%・10%)および給付基礎額毎にそれぞれ異なります。(※4)

年収額の目安は消費税率8%の場合が510万円以下、10%が775万円以下です。

それに加え、住民税の目安は所得割全額(10%)でなく、都道府県民税だけの税率4%(政令指定都市以外)または2%(政令指定都市)が対象となります。(※4)

給付額は、消費税率8%の場合が10万円単位で30万円が上限、10%が10万円単位で50万円が上限の給付基礎額に共有名義部分の持分割合を乗じて計算されます。

なお、現金による購入の場合は、消費税率10%以降、新築・中古を問わず収入額の上限650万円および所得割額13.30万円が目安となります。(※7)

またこの給付額については「すまい給付金」のホームページでシミュレーションできますので、申請する前に確認することをおすすめします。

上述のとおり「すまい給付金」は消費税率が10%に引き上げられた場合に最大50万円給付されます。

この額は、2,500万円の建物の購入金額の消費税引き上げ分の2%(8%→10%)と同額になります。

つまり、住宅の購入金額が2,500万円までは消費税引き上げの影響は受けないことになります。

この申請は必要書類を揃える手間がかかり面倒ですが、給付金事務局のサポートも受けることができます。(執筆者:小林 仁志)