厚生年金保険に加入している方に扶養されている、20歳以上60歳未満の専業主婦(夫)である配偶者は、年収130万円未満などの一定の要件を満たすと、国民年金の第3号被保険者に該当するため、この保険料を納付する必要はありません。

しかも、第3号被保険者であった期間は、国民年金の保険料を納付したものとして取り扱われます。

先日ニュースサイトを読んでいたところ、共働きや独身の女性などが、

という不満の声を挙げているため、政府は第3号被保険者の縮小を盛り込んだ男女共同参画基本計画を、閣議決定したという記事が掲載されておりました。

またその記事の中には、第3号被保険者の年金を半額にする案が検討されているという、かなり具体的な話が掲載されておりました。

目次

現状の年金受給額を半額にした場合から考察

20歳から60歳になるまで、一度も欠かすことなく国民年金の保険料を納付し、原則65歳から満額の老齢基礎年金を受給できた場合、その金額は2019年度額で78万100円です。

この半額だと39万50円(1か月分は約3万2,504円)になるため、とても生活できる金額ではありません。

また、公的年金の給付水準は、次のような要件を満たすモデル世帯が、

という目標があります。

・同い年の夫婦の2名で構成されている。

・夫は厚生年金保険に40年間加入し、その間の平均収入は厚生年金保険に加入する男子の平均収入と同額である。

・妻は40年間にわたって専業主婦をしている。

現在でも50%を確保するのが難しくなっているのですから、第3号被保険者の年金を半額にしたらさらに難しくなると思います。

政府の当面の狙いは、第3号被保険者の年金額ではなく人数の縮小

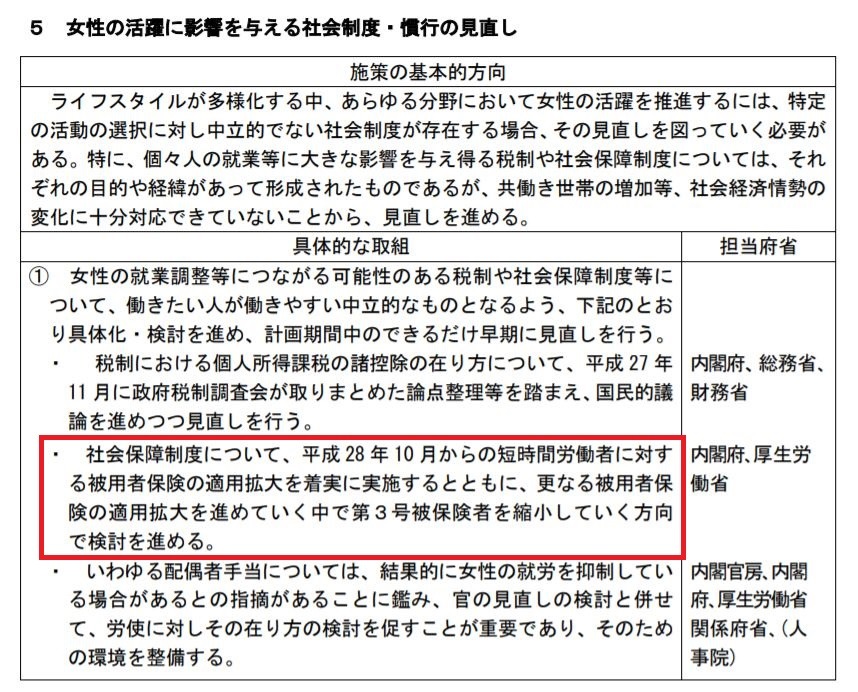

ニュースサイトの記事の元ネタになったと思われる、「第4次男女共同参画基本計画」の中を調べてみたら、次のような文章が掲載されておりました。

社会保障制度について、平成28年10月からの短時間労働者に対する被用者保険の適用拡大を着実に実施するとともに、さらなる被用者保険の適用拡大を進めていく中で第3号被保険者を縮小していく方向で検討を進める。

これを見ると政府は、

と読みとれます。

また、「第4次男女共同参画基本計画」が閣議決定されたのは、2015年12月25日ですから、今から3年半くらい前の話です。

もし、政府が第3号被保険者の年金を本当に半額にするつもりなら、すでに検討の段階は終わって何かしらの法改正を実施していると思います。

ですから政府の当面の狙いは、第3号被保険者の年金を半額にすることではなく、社会保険の適用を拡大していき第3号被保険者の人数を減らすことだと推測でき、これはすでに法改正が実施されております。

「第3号被保険者を縮小していく方向」については過去に意見が一致

厚生労働大臣の諮問機関である社会保障審議会の年金部会で、厚生労働省が2002年12月にまとめた「年金改革の骨格に関する方向性と論点」をもとにした、第3号被保険者の見直しに関する議論が行われました。

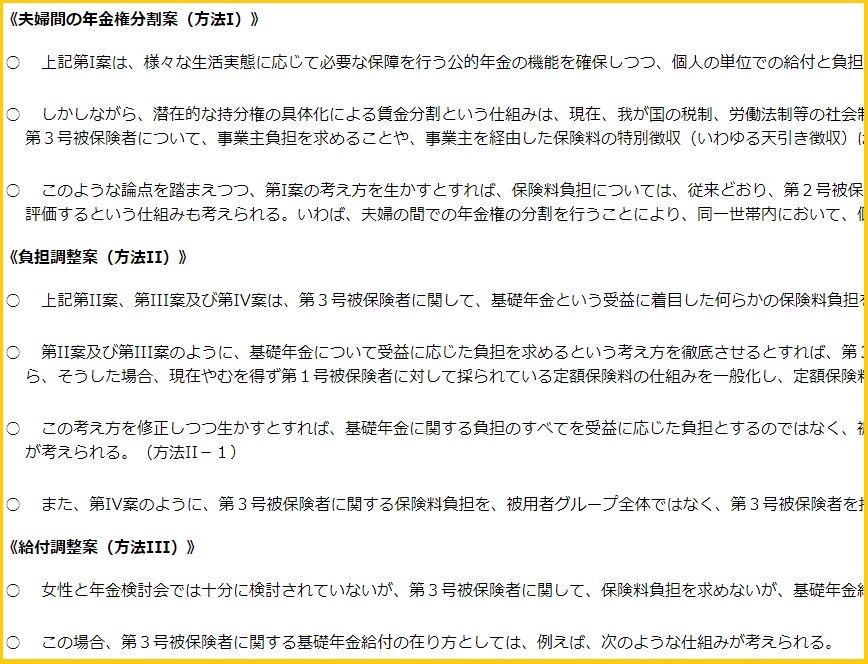

この資料の中には第3号被保険者に関係する、次のような4つの見直し案が掲載されております。

(a) 年金権分割案

厚生年金保険に加入している夫が納付した保険料の一部を第3号被保険者の妻が納付したと見なして、夫の年金権を妻に分割する案です。

(b) 負担調整案

第3号被保険者の妻に対して、何らかの保険料の負担を求める案です。

(c) 給付調整案

第3号被保険者の妻に対して、保険料の負担を求めない代わりに年金を減額する案です。

(d) 第3号被保険者縮小案

当面は第3号被保険者の制度を維持しつつ、社会保険の適用拡大などにより、その対象者を縮小していく案です。

以上のようになりますが、ニュースサイトの記事の中に出てくる第3号被保険者の年金を半額にするという案は、(c)の給付調整案を示していると考えられます。

ただ年金部会は議論を重ねましたが、ひとつの案に絞ることができなかったため、この案に決まったわけではありません。

また、パートやアルバイトなどの短時間労働者に対して社会保険の適用を拡大していき、第3号被保険者を縮小していく方向性については年金部会の中で意見が一致したそうです。

ですから厚生労働省が当面の間、実施したいと考えている見直し案は(c)の給付調整案ではなく、(d)の第3号被保険者縮小案であり、これは上記の第4次男女共同参画基本計画の内容と一致しております。

「専業主婦の年金半額案」は、働く女性にもデメリットがある

厚生年金保険に加入している方は、原則65歳になった時に、厚生年金保険から支給される老齢厚生年金だけでなく、国民年金から支給される老齢基礎年金も受給できます。

また、厚生年金保険に加入している方に扶養されている第3号被保険者は、原則65歳になった時に、国民年金から支給される老齢基礎年金を受給できます。

厚生年金保険に加入しているのに、夫婦共に国民年金から支給される老齢基礎年金を受給できるのは、給与から控除されている厚生年金保険の保険料の一部を、国民年金の保険料として使っているからです。

ただ、第3号被保険者の老齢基礎年金のための国民年金の保険料は、厚生年金保険の加入者(共働きや独身も含む)が、皆で分割して負担しているため、第3号被保険者を扶養している方だけが、保険料を負担しているわけではありません。

もし、第3号被保険者の老齢基礎年金を半額にする場合、年金給付のために必要な国民年金の保険料が減るため、厚生年金保険の保険料を値下げできる余地が生じるのですが、おそらく政府は値下げしないと思うのです。

そうなると実質的な値上げですから、専業主婦の年金を半額にする案は働く女性にも隠れたデメリットがあるのです。

やはり共働きや独身女性の不満を解消するのが目的なら、第3号被保険者の年金を半額にすると同時に、働く女性の厚生年金保険の保険料を値下げする必要があると思います。(執筆者:社会保険労務士 木村 公司)