先日、患者のがん細胞の遺伝子変異を調べ、患者に合った最適な治療薬を選ぶ、がんゲノム医療が健康保険の適用という報道を受け、がん治療がまた一歩発展したと感じます。

ただ、それ伴い実際にがんに罹患した場合に、治療費やその他の費用が賄えるのかという点も心配になるでしょう。

今回はがんに罹患した場合の備え方について改めて説明したいと思います。

目次

がん保険を考える前に知っておくべきこと

一般的にがんに備えると考えた時には、がん保険に加入する事を思い浮かべられるでしょう。

しかし、がんの治療に限った話ではないのですが、保険はそもそも「万が一の場合に自分で賄いきれない経済的損失が発生した場合」の為に、皆で少しずつお金を出し合って備えるという相互扶助が基本です。

リスクの保有ができるか

少し聞きなれない言葉かもしれませんが、がんに罹患した際に発生する経済的損失の可能性(リスク)を自分が保有する貯蓄で賄える場合には、別に保険に加入する必要は無いと言えるでしょう。

極端な話ですが、貯蓄が0円の人と貯蓄が1億円ある人では、リスクの保有の許容度は異なります。

しかし、貯蓄があるからと言っても、将来何かに使う目的で貯めている場合は、リスクの保有の許容度が高いとは一概に言えません。

大事なのは生活予備資金がいくらあるのかです。

では、がんに備える為には、この生活予備資金がいくらあればいいのか見ていきましょう。

リスクの保有ができるかは公的な保障をまずは知る事

生活予備資金で対処ができるかのポイントは、がんに罹患した場合に利用できる公的な制度を把握しておく事が重要になります。

代表的な公的保障には以下のようなものがあります。

1. 健康保険制度

健康保険が適用となる治療を受けた場合に、年齢や家計の状況によって治療費の自己負担が1~3割となる。

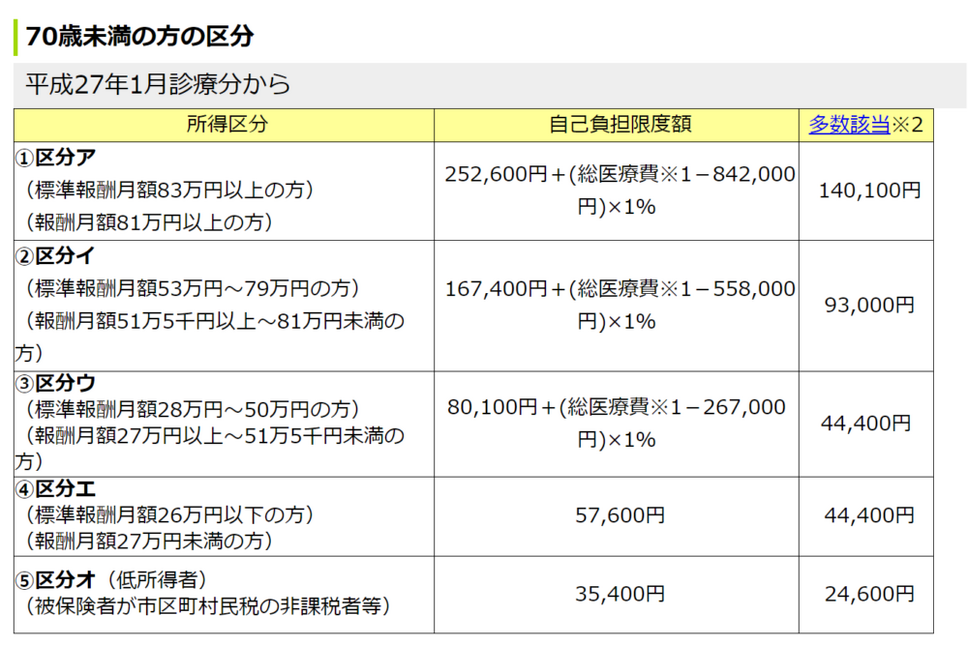

2. 高額療養費制度

年齢や収入に応じて治療費の1か月毎の自己負担の上限が設けられる。

さらに、1年の間に3か月以上の高額療養費の支給を受けた場合には、4か月目からは多数該当となり、さらに自己負担限度額が軽減される。

3. 傷病手当金

業務外の事由による病気やケガの療養のために休業した場合に、それまで受け取っていた毎月の給料の3分の2を非課税で最長1年半の間受け取れるという制度。

ただし、自営業者が加入する国民健康保険にはこの制度はありません。

公的な保障が把握できたら、次は実際にがんに罹患した際の経済的損失を知り、公的な保障や生活予備資金で対応ができるかどうか見極めます。

がんに罹患した際の経済的損失とは?

大きく分けると「治療費」と「治療費以外の支出」に分けられます。

治療費はいくら掛かるのか

がんの治療は健康保険の適用となる保険診療と、健康保険の適用とならない自由診療の2つがあります。

健康保険が適用となるということは、それだけ治療の効果が認められているという事で、がん治療では「手術、放射線、抗がん剤」の3大治療が一般的です。

保険診療の場合は先ほどご紹介したように高額療養費制度の対象となるので、治療費の自己負担はそこまで掛からないと言えるでしょう。

さらに、乳がんで全摘術を行った方の乳房再建も、2013年7月以降はこれまでの自家組織による再建のみならずインプラントの挿入も同じく健康保険や高額療養費制度の対象となっています。

反対に、自由診療とは、厚生労働省が承認しておらず、健康保険や高額療養費制度が適用されません。

免疫療法や温熱療法など様々なものがありますが、治療費は数十万円~数百万円、場合によっては一千万円を超える自己負担が必要です。

そうなってくると、手持ちのお金で払うというのはなかなか難しいでしょう。

ただ、がん治療の関係者の中では、効果が認められている標準治療(3大治療)を基本とする意見の方が多いので、無理に自由診療を選択する必要も無く、保険診療での治療を前提とするのであれば、治療費の経済的損失は高額療養費制度の上限額で考えておくと良いでしょう。

治療費以外の支出はいくら掛かるのか

がんは治療費以外にも様々な出費があります。

代表的なものを理解しておきましょう。

1. 入院雑費(差額ベッド代、食事代、その他雑費)

がん部位や進行状況などにより異なるのは当然ですが、がんの入院は平成29年度では全体の平均で約16.1日となっています。

参考資料:平成29年(2017)患者調査の概況|傷病分類別にみた年齢階級別退院患者の平均在院日数(pdf)|厚生労働省

入院時の雑費も、治療に専念する為に個室や2人部屋を選んだ場合、差額ベッド代が1日平均約5,000円、食事代が1日780円掛かるので、その他の消耗品等の雑費を含め1日1万円としたら、16日間の入院で16万円程必要になります。

2. 通院交通費

その後、退院して治療を続ける場合は、その交通費が必要となってきます。

放射線治療を受ける場合は、連日の治療や遠方に出向いて治療という事もあり得るので、多い人では交通費だけで年間2~30万円程掛かるケースもあります。

3. 医療用タイツやウイッグ

リンパ浮腫(リンパ液の流れが悪くなりできるむくみ)を改善予防する為の医療用タイツの購入や、抗がん剤の副作用で髪が抜けウイッグ(かつら)の着用が必要となる場合があります。

医療用タイツは2~3万円程しますが、リンパ浮腫の場合は保険適用となるので、自己負担はそう大きく掛からないでしょう。

ただ、ウイッグは安いものは数千円程度でありますが、自然な質感を求める場合は何十万円もするものもあります。

自治体によっては医療用ウィッグの購入に助成金を出している所もありますが、まだまだ扱っている自治体は少ないのが現状です。

収入減少を補填するお金

がんの治療の為に会社を休んだりして給料が出ない場合には、先ほどご紹介した傷病手当金から毎月の給料の3分の2が1年半を限度に支給されます。

その金額の範囲で生活をやり繰りできる場合はいいのですが、難しいという場合はその差額分を補填するお金が必要です。

トータルで掛かる費用

仮に標準治療を1年間連続で続け、高額療養費制度を利用した場合で考えると

・治療費以外…入院雑費約16万円、通院交通費約30万円、医療用タイツ等約10万円、収入減少補填約60万円(毎月5万円×12か月)

この場合は合計で約176万円が必要な支出となります。

この金額が手持ちの生活予備資金や余裕資金で賄える金額であれば、最初にお伝えしたように自分で賄える経済的損失になるので、特にがん保険に加入しなくていい事になります。

ただ、実際は不測の事態というのは、何もがんだけでは無いので、予備資金には余裕を持たせ、目安として生活費の1年半分を準備しておくと良いでしょう。

※生活費が毎月15万円の場合は、1年半(18か月)で270万円。

がん保険が必要か考える

生活予備資金が不足している方は、リスクの保有が難しい事になるので、ここでようやくがん保険を検討する事になります。

生活予備資金が貯まるまでと割り切り、一時金の保障がメインの定期型のがん保険で安く備えるのが一番合理的でしょう。

しかし、中にはがんの治療にはやっぱり保険で備えておきたいという方がいらっしゃいます。

がん治療だけと割り切るのならそれも1つの選択肢ですが、同じように万が一に備えてあれもこれもと保険を掛けてしまい、結局トータルの保険料として高い金額を支払う事になってしまいます。

保険を掛けていれば万が一の場合は、保険会社から保険金を受け取れますが、その分保険料としてコストを支払っているというのを忘れないようにしてください。

ちなみに、傷病手当金の無い自営業者ががんで働けなくなった際の収入減少への備えは、がん保険よりも、より大きな金額を保障する就業不能保険や所得補償保険で備える方が良いでしょう。

がんを含む万が一に備える為には、

が重要になります。

この考え方は皆さん感覚的には分かっているはずですが、がんに備える=保険というイメージが定着しているので、深く検討せずにがん保険を契約する人も多数いらっしゃいます。

この機会に生活予備資金がいくらあるのか把握し、その上で自分達にがん保険が本当に必要かどうか、もう一度考えて見られてはいかがでしょうか。(執筆者:西田 凌)