Q:「弊社では出金している事実はあるものの、支出の内容が不明瞭なものや支出や支出先を明らかにしたくない支出先などがありますが、税法ではどのように取り扱うのでしょうか?」

目次

解説

内容が明らかでない支出がある場合、税法はこれらの支出に対して追加の課税を行う手立てを講じています。

それが、使途不明金や使途秘匿金といいます。

1. 使途不明金とは?

使途不明金とは、領収書等があっても何のための支出なのか、本当に会社のための支出なのかといった支出の目的、効用や用途について確認が取れないような支出です。

例えば、但し書きのない領収書や領収書等がもらえない謝礼・リベートがこれにあたります。

2. 使途秘匿金とは?

使途秘匿金とは法人の支出にまっとうな理由がなく、相手方の氏名や使い道などが帳簿に書いていないもので、支出に関するすべてを他人にわからないように隠している支出です。

例えば、取引先役員等への裏リベートや談合のための費用、政治家への裏献金、賄賂などがあげられます。

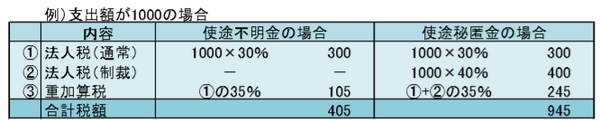

3. 課税関係は?

使途不明金、使途秘匿金ともに損金不算入です。

使途秘匿金については、その支出額に対してさらに40%の税率で課税されます。

加えて、使途不明金、使途秘匿金ともに、仮装隠ぺい等の理由から重加算税の対象となる可能性が高く、追徴税額の35%がさらに課税されます。

具体的な課税計算は下記のようになります。

課税庁の質問や検査がなくなるわけではない

使途秘匿金と認定されると多額の課税負担が生じます。

また、課税負担をすればそのまま支出先等を秘匿する権利が生じるわけではありません。

引き続き、課税庁の質問や検査がなくなるわけではないことに注意が必要です。(執筆者:小嶋 大志)