というFPの意見は少なくありません。

では実際に入院や手術をした時、医療保険に加入している場合といない場合で自己負担がどう違うのかをシミュレーションしました。

目次

医療費の自己負担

医療費の自己負担に関するデータをいくつかご覧ください。

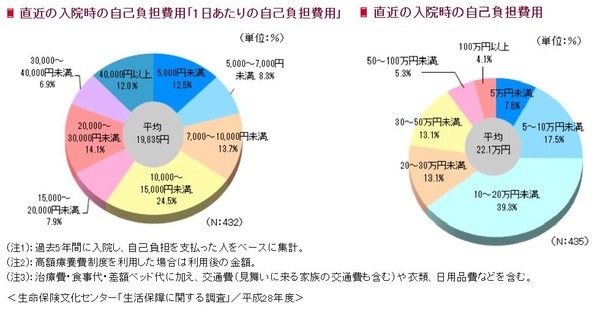

≪データ1.、 2. 医療費の自己負担費用≫

「入院1日あたりの自己負担費用」は、手術の有無に関係なく入院時の自己負担費用をその人が入院していた日数で割り算したものです。

≪データ3. 医療費のシミュレーション≫

上記の医療費のシミュレーションの注記※の「ウ」は、この後掲載する表1「ウ」のことです。

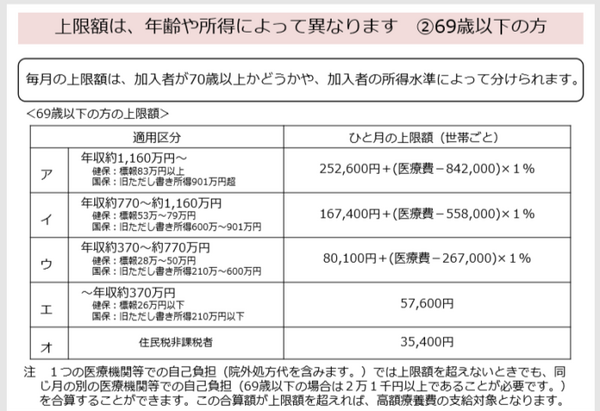

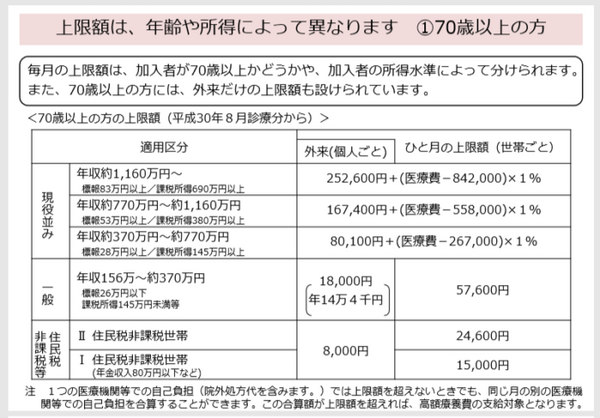

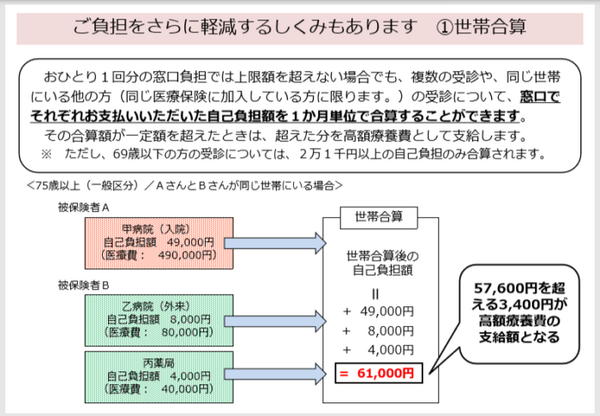

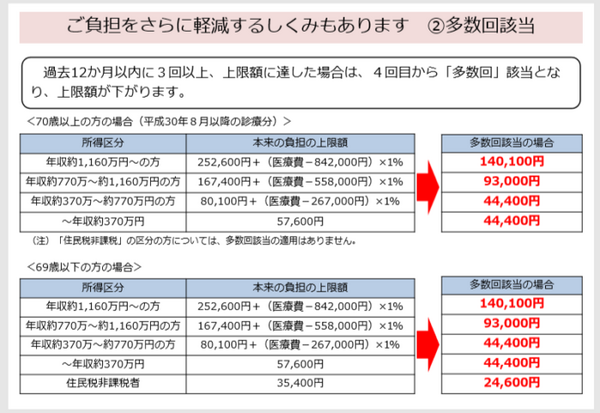

高額療養費制度について

各データの注にある高額療養費制度はご存じの人も多いと思います。

公的医療保険制度の1つで、1か月の医療費が一定の金額を超えた場合、超えた分が戻ってくる(事前に申請すれば一定額以上は窓口で支払わなくてもよい)という制度ですね。

1か月の自己負担額の上限は保険加入者の年齢や所得によって表1~4のように定められていますが、公的医療保険制度適用外の費用は含まれないので注意してください。

公的医療保険制度適用外の主な費用は下記の通りです。

・ 差額ベッド代

・ 交通費

・ 入院に必要な衣類(パジャマ・肌着など)や日用品の費用

・ 先進医療の技術料

≪表1≫

≪表2≫

≪表3≫

≪表4≫

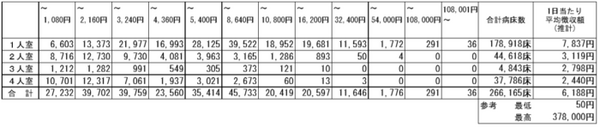

≪表5:差額ベッド代(平成29年7月1日現在)≫

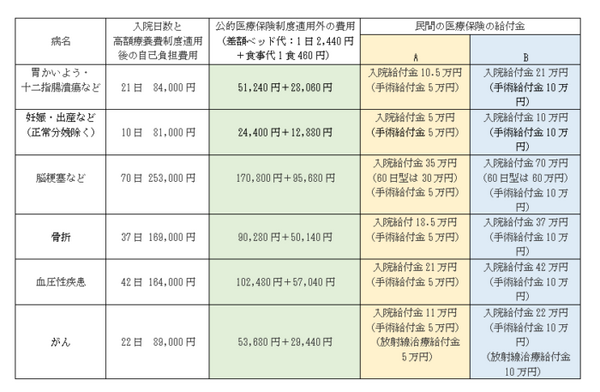

民間の医療保険の給付金をシミュレーション

以下の民間の医療保険A、Bの給付金を前述の≪データ3≫と≪表5≫を参考にシミュレーションしてみましょう。

A:入院日額5,000円、入院中の手術給付金5万円、放射線治療給付金5万円

B:入院日額1万円、入院中の手術給付金10万円、放射線治療給付金10万円

≪表6:入院時の自己負担費用と民間の医療保険の給付金≫

※退院日の食事代は朝食のみと仮定。

※差額ベッド代は4人部屋を仮定したが、かけずに入院することも可能。

※公的医療保険制度適用外の費用は、さらに衣類費や交通費などが必要な場合あり。

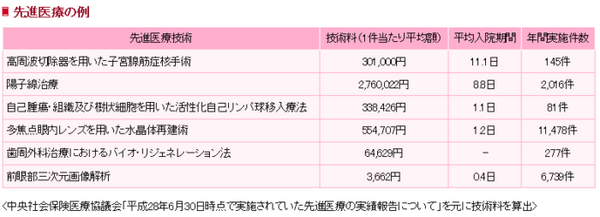

先進医療を受けた場合

先進医療の一例をご紹介します。

≪表7:先進医療の例≫

実施件数の多い「多焦点眼内レンズを用いた水晶体再建術」は白内障の手術、「前眼部三次元画像解析」は眼球に触れることなくできる眼病の検査方法です。

先進医療は厚生労働省認定先進医療実施施設(厚生労働省が認めた医療機関)のみが行える公的医療保険適用外の治療なので、その技術料は全額自己負担です(通常の治療と共通の診察、検査、投薬、入院等は保険適用)。

また、先進医療は有効性や安全性を確認でき公的医療保険制度が適用になれば、先進医療ではなくなります。

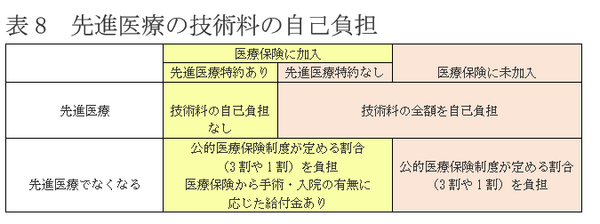

そういった流動性を加味し、医療保険に加入している場合といない場合、先進医療特約あり・なしで自己負担状況をまとめたものが≪表8≫です。

先進医療特約は医療保険に付けられる特約で、保険料が100円程度と大変安いにも拘らず先進医療の技術料の全額を保障してくれます。

≪表8:先進医療の技術料の自己負担≫

以上を鑑みると、入院時の自己負担は公的医療保険制度適用外の費用でかさむと言えます。

また世帯収入が減ることにもなると思いますから、これらの対策として民間の医療保険に加入するという考え方もあります。(執筆者:金澤 けい子)