「老後に2,000万円足りない」問題で、年金は破綻するのではないかと思う人もいるようです。

前回の記事では、年金はさまざまな方策をとっているので破綻することはないという話を書きました。

その方策とは、

2.「給付額を減らす」

3.「支給年齢を引き上げる」

の3つです。

最近、この3つの方策に加えて、第4の方策が出てきました。

目次

年金が破綻しない「第4の方策」

この第4の方策とは、

というものです。

パートでも週30時間働いていたら、厚生年金に加入しなくてはなりません。

2016年10月からは、従業員が501人以上の企業に勤めて月収が8万8,000円以上、労働時間が週20時間以上、見込みの勤務期間が1年以上あれば、厚生年金への加入が義務付けられました。

さらに、2017年4月からは、従業員数500人以下の企業でも、労使で合意すれば厚生年金に加入することになっています。

保険料を払わなくても年金がもらえる第3号被保険者を厚生年金に加入させれば、本人から保険料を徴収できるだけでなく労使折半なので会社からも保険料の徴収ができます。

ゆえに現在厚生労働省は、この8万8,000円というラインを、さらに6万8,000円まで下げ、対象となる企業も広げようとしています。

現在、第3号被保険者は約870万人いますが、すでに政府は、男女共同参画基本計画で第3号被保険者を縮小していくことを閣議決定しています。

厚生年金加入で、パート主婦はどのくらい年金がもらえるのか

パートにとって、厚生年金への加入はおトクと言えるのでしょうか。

厚労省が、「パートも厚生年金に加入すれば、将来もらえる年金が増える」と宣伝するので計算してみました。

ご主人がサラリーマンで、妻がパート収入月8万8,000円の第3号被保険者(従業員数501人以上の企業)は、月額約7,000円の保険料を支払います。

厚生年金の場合、労使折半なので会社も月額約7,000円を支払いますから、合計で月約1万4,000円の保険料を納めることになります。

つまり、年間で支払う保険料は約17万円です。

一方、もらう金額については、1年間パートで厚生年金を支払うと年金額は月約500円増えます。

年間で約6,000円です。

パートの平均的な勤続年数は10年なので、仮に10年間働いて厚生年金保険料を払い続けたとすると、将来の年金額は月約4,600円増えます。

年間では約5万5,000円増えることになります。

もし、10年間パートで年金を納めると労使で約170万円納めることになります。

これで

ということです。

つまり、65歳から年金をもらい始めると、96歳より長生きすれば、払った額以上の年金をもらえるということです。

国民の半分以上は、「生活が苦しい」と感じている

年金は「将来もらう」だけのものではありません。

家族を残して他界した時に、残された家族がもらう「遺族年金」や、自分が障害を負った時にもらう「障害年金」があります。

こちらは、国民年金よりも厚生年金に加入していたほうが手厚くなります。

それだけでなく、

と思えば、そのぶん貯金もできるでしょう。

老後に2,000万円足りなくなると言われても、多くの人は年金だけで生活しなくてはならない状況です。

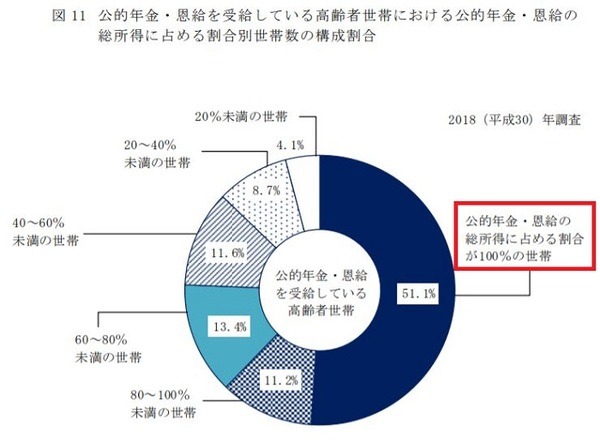

7月2日に発表された「国民生活基礎調査」を見ると、高齢者世帯で年金や恩給だけで暮らしている世帯はなんと全体の51.1%、つまり半数以上の人は、年金や恩給だけで老後生活をなんとか成り立たせているということです。

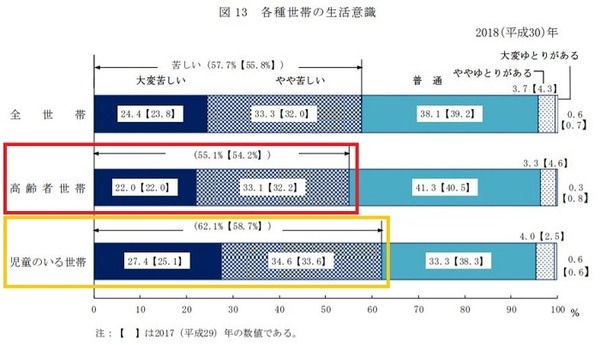

高齢者世帯では、生活が「苦しい」という人が全体の22%で5世帯に1世帯、「やや苦しい」が33.1%で、昨年の調査より増えています。

「苦しい」と感じているのは高齢者世帯だけではありません。

児童がいる世帯でも「苦しい」が27.4%。「やや苦しい」が34.6%で、全体の6割を超えています。

こんな「苦しい」状況から抜け出すために、マネ達のコラムでも、皆さんの役に立つさまざまな生活のヒントを書いて行きたいと思います。(執筆者:荻原 博子)