吉本興業所属の芸人を巡る「闇営業」問題は、反社会的勢力と関与したことが原因で10人を超える芸人が謹慎・活動禁止処分となり、一般紙でも報道されるようになりました。

当初は1人契約解消、他数人の芸人が疑惑の釈明に追われただけで週刊誌やワイドショー中心の報道でしたが、この段階から闇営業のギャラに関して脱税の問題があるのではとネットでは問題視されていました。

このため、すでにネットではブログなどで複数の解説記事があります。

闇営業が「所属事務所を通さずに行う営業」という副業的なものを意味しているせいか、20万円以下の申告不要制度について言及しているものもありますが、実態から行くと違うのではないかなと思われる解説もちらほらと見られます。

また国税当局の動きについては、一般にあまり知られていない方向性もあると感じたので、この点について今回触れたいと思います。20万円ルールについては続編(2)で触れます。

7月に入って、闇営業のギャラについて修正申告を行ったと所属事務所より発表された芸人もおり(吉本所属ではありませんが)、闇営業と税務申告を巡る問題が今後大きくなる可能性もあります。

目次

税務調査で源泉徴収漏れが発覚するとペナルティも

吉本興業に払われたギャラの9割は会社が持っていき、1割だけ芸人個人に払われさらに10%(つまり1%)は所得税が天引き(源泉徴収)されるので、手取りは9%分だけ…このような趣旨の話を暴露した吉本芸人がいるようです。

9割所属事務所が持っていくことに関しての批判もありますが、ここで言いたいのは所得税の源泉徴収義務を果たすことの重要性です。

源泉徴収制度は、フランスでは2019年からようやく始まった制度ですが、日本では長らく根付いてきた制度です。

闇営業の会合出演であっても芸能活動の報酬は、所得税法で定める「映画、演劇その他芸能又はラジオ放送やテレビジョン放送の出演や演出又は企画の報酬・料金」に該当し、10.21%(100万円以下の部分)または20.42%(100万円超の部分)で源泉徴収しなければいけません。

もしここで源泉徴収を行って国に税金(源泉所得税)を納める義務を果たさないとなると、未納になるのは芸人個人の所得税ですが、支払者が不納付犯または不徴収犯として責任を問われますし罰則もあります。

法人税の優遇がある公益法人や宗教法人であっても、税務調査で源泉所得税は重点調査される税目です。

また自治体も法人格を持った源泉徴収義務者であり、ちょうど問題の闇営業会合が行われたとされる平成26年には、建築士など個人事業主に払った報酬に対し「源泉所得税の徴収漏れ」を発表しお詫びした自治体が相次ぎました。

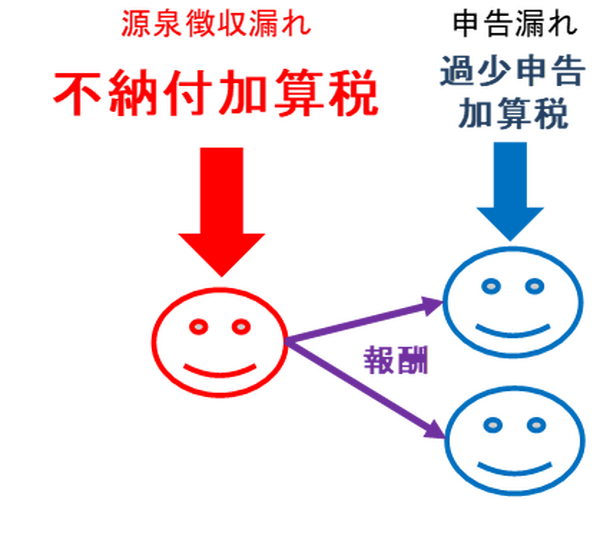

源泉所得税の不納付加算税

闇営業のギャラに関して払ったのは所属事務所とは異なる組織ですが、通常事業を行う組織には従業員・役員給与が中心ですが源泉徴収義務が課せられます。

常時2人以下の家事使用人を雇う個人事業主に、源泉徴収義務の例外が認められているだけです。

今回の闇営業問題でもらった側の脱税の問題は当然考えられますが、源泉徴収漏れということであれば、支払った側にも下記のことが考えられます。

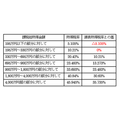

もらった側に申告漏れがあると、修正申告により発生した所得税に対し10%~15%の過少申告加算税が課されます。

一方支払った側に関しても源泉所得税を納付しないと、不納付分の金額に対して10%(指摘前に自主納付した場合は5%)の不納付加算税が課されます。

270万円を各芸人個人に払ったとすれば、源泉所得税は27.5万円程度(全員100万円以下とした場合)、不納付加算税は2.7万円程度と計算されます。また芸人個人の所得税にも共通しますが、延滞税の問題も発生します。

受け取った側がきちんと申告していた場合

もらった側がきちんと確定申告もしくは修正申告しているようなケースでは、税務調査で源泉徴収漏れが発覚しても然るべき所得税収は確保しているので、「今後は源泉徴収してください」と指導事項に終わる可能性もあります。

ただあくまでもこれは、受け取り側の善意・モラルに基づいた、支払者の法的責任を問わない取り計らいです。

自治体で徴収漏れを起こしたところは、源泉所得税を払うためにきちんと受取側からさかのぼって徴収したという対応策が目立ちました。

なお直に芸能人個人に払った段階の取引に対して源泉徴収義務がある(芸能法人に対する支払なら無し)ので、今回の源泉徴収義務者は依頼主とは限らず、間に入って各芸人のギャラ決定した事業者なども考えられます。 このあたりは、税務調査があれば事実認定がなされる

修正申告したとされる芸人サイドから、源泉徴収の有無について説明があっても良いような気がします。

厳密に法的責任にそって対応するなら、源泉所得税支払に充てるためにギャラの10%程度を返還の可能性も出てくるからです。

源泉徴収されていたら報酬は申告不要か?

それでは仮に源泉徴収されていれば、所得税を納めているので申告しなくても脱税にならないのでしょうか?

地方税(住民税・事業税)の問題

このような報酬から住民税や事業税のような地方税は天引きされず、申告しないと地方税を課税できません。

このため報酬を加えても住民税の基礎控除範囲内にあれば別ですが、地方税(場合によっては国民健康保険料などの保険料も)に関しては課税漏れの問題は出てきます。

この問題の本筋からは外れますが、所得税の他住民税まで徴収された退職所得や上場株式関連所得であれば、必ずしも申告を必要とはしません。

国税(申告所得税)の問題

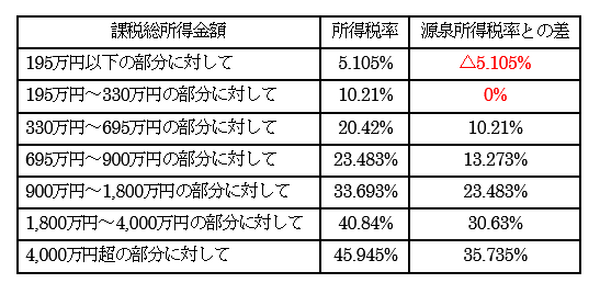

申告所得税に関しては、該当する報酬以外も含めた全体の所得金額によります。

課税所得により、復興特別所得税を含む所得税率は下記のようになります。

課税所得が高く、源泉徴収された報酬に10.21%を超える税率で課税されるとなれば、源泉徴収では足りず申告所得税は発生します。

最高税率45.945%が適用されるなら、報酬の35%程度は申告所得税として納めることになり、申告漏れがあった場合の問題は非常に大きくなります。

このため例え源泉徴収されているとしても、闇営業しないと金に困るレベルの芸人はともかく、知名度の高い芸人ほど脱税を疑われるリスクは高くなります。

なお過去に追徴税額から考えて、この無申告が脱税として問題になったのではないかと思われる有名人(肩書は芸能人というより学者ですが)もいます。

20万円以下なら申告義務はないのでは?という疑問もあるでしょうが、この点については続編(2)で触れます。(執筆者:AFP、2級FP技能士 石谷 彰彦)