ここ数年、自分の財産を遺す新しい方法として「民事信託」が取り上げられているのをご存じでしょうか。

比較的新しい制度ですが、使い方によっては遺言よりも選択肢が広がります。

だいたいの仕組みを知っておきましょう。

目次

信託行為が銀行以外でも可能に

「信託」とは読んで字のごとく、委託者が受託者となる相手を「信」じて自分の財産を「託」すことです。

自己名義の不動産や預貯金を受託者の名義に移転し、受託者はその財産を契約で定められた特定の人(受益者)のために管理、処分をする制度なのです。

これまでは、信託行為は金融庁から許可を受けた信託銀行しか行えませんでした。

本来他人のものである財産を書類上自分名義にしたうえで管理するという大変重い責任があるからです。

しかし、2007年に信託法が改訂され、個人間の契約で信託行為を行うことが可能になりました。

これが民事(家族)信託です。

高齢化社会を迎え、個人間の財産管理の多様化が求められるだろうというのが改訂の大きな理由の1つです。

民事信託の運用例

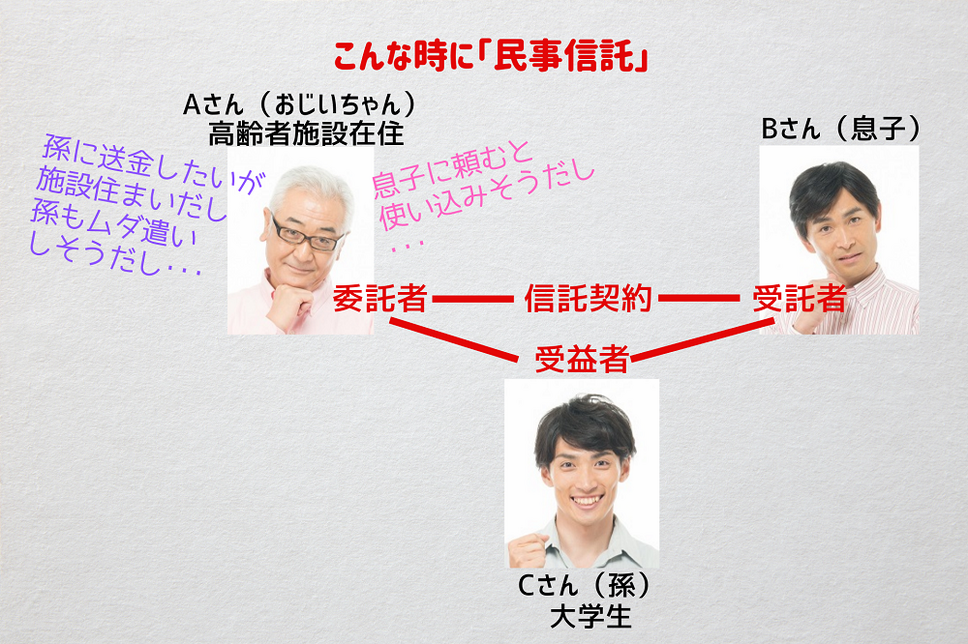

しかし、孫にまとめて送金すると無駄遣いしそうだし、自分の息子(Bさん)に頼むと全額が孫のところにいかないのでは、と悩んでいます。

かといって施設住まいで足も悪いので小まめに送金はできません。

この時、Aさんを委託者、Bさんを受託者、Cさんを受益者として信託契約を作る方法をとるのです。

Aさんは自分の預貯金の一部の名義をBさんに変更しますが、Bさんは自己名義となった信託財産を契約で決められた内容(この場合Cさんの学費と生活費)にしか使うことができません。

もし勝手にBさんが着服すれば契約違反で賠償責任が生じますし、業務上横領に問われる恐れもあります。

要は、ずさんなお金のやり取りをしない、させないようにするのです。

Bさんもさすがに違法行為まではしないだろうと「信じて託す」訳です。

それでもなおBさんを信頼しきれない時は、AさんはBさんの信託財産の管理を監督する「信託監督人」を別途法律の専門家などに頼むことができます。

「民事信託」を利用して存命中に財産を動かす

今回あげた例は幹の部分をかなり簡素にしたものです。

民事信託の実務にはさまざまなパターンがありますが、まだ運用が始まったばかりであり、社会の認知度が高いとはいえません。

しかしうまく利用すれば、遺言と違い、生きているうちに自分の財産を目的に応じて動かすことが可能です。

民事信託に関するセミナーも各地で開催されていますので、興味のある方はぜひ参加してみてください。(執筆者:橋本 玲子)