目次

給付金の受け取り方法

iDeCo(個人型の確定拠出年金)の給付金としては、60歳以降に請求できる「老齢給付金」があります。

また60歳になる前であっても、

・ 加入者などが死亡した時に、その遺族が請求できる「死亡一時金」

があります。

これらに加えて60歳になる前に、例外的に資産を引き出せる「脱退一時金」もあるのですが、かなり支給要件が厳しくなっています。

そのため老齢給付金、障害給付金、死亡一時金の3つを覚えておけば、十分ではないかと思います。

この3つの中で死亡一時金は、名称が示しているように、受け取り方は「一時金」のみです。

一方で老齢給付金と障害給付金は、「一時金」、「年金」、「一時金と年金の併用」のいずれかを選択できます。

そのためどのような受け取り方をすれば良いのか、また損をしない受け取り方について、悩んでしまうのかもしれませんが、個人的には次のように考えております。

退職金の金額が退職所得控除額より低ければ、所得税はかからない

iDeCoの老齢給付金を、一時金(以下では「老齢一時金」で記述)で受け取る場合、税制上は退職金と同じような取り扱いになります。

また退職金にかかる所得税は大まかに表現すると、次のような手順で算出します。

・ 退職所得×税率-控除額=所得税

この計算式からわかるように、「退職金の金額≦退職所得控除額」という関係になれば、退職所得は0円になるため、所得税はかかりません。

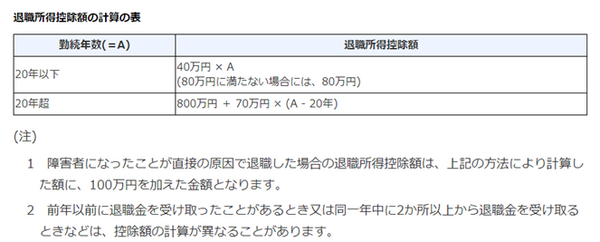

そのため退職所得控除額がいくらになるかが重要なのですが、この金額は次のように算出します。

例えば20歳から60歳までの40年間に渡って、同じ会社に継続して勤務した方の、退職金にかかる所得税を算出する場合、退職所得控除額は次のような金額になります。

そのため退職金の金額が2,200万円以内になれば、所得税がかからないで済みます。

重複した期間の退職所得控除額は、片方だけしか使えない場合がある

老齢一時金に関する退職所得控除額を算出する時は、勤務年数を掛金払込年数に変えるため、例えば30歳から60歳までの30年間に渡って、iDeCoに加入して掛金を払い込んだ場合、退職所得控除額は次のような金額になります。

そのため老齢一時金の金額が1,500万円以内になれば、所得税がかからないで済むのです。

これが税制面でiDeCoが優れている理由のひとつになりますが、例えば退職金を受け取った年と同じ年に、老齢一時金を受ける場合には、注意が必要になります。

その理由として会社の勤務期間と、iDeCoの掛金払込期間が重なっている期間については、勤務年数(掛金払込年数)の長い方の退職所得控除額しか、使えなくなるからです。

つまり

・ 老齢一時金… 1,500万円

合わせて3,700万円の退職所得控除額を使えるのではなく、勤務年数(掛金払込年数)が長い方の、2,200万円しか使えません。

そのため退職金と老齢一時金の合計額から、この2,200万円を控除して、0円にならなかった場合には、所得税がかかる可能性が出てきます。

iDeCoの老齢年金は、公的年金等控除額を使えるメリットがある

iDeCoの老齢給付金を年金(以下では「老齢年金」で記述)で受け取る場合、税制上は原則65歳から支給される老齢基礎年金や老齢厚生年金と、同じような取り扱いになります。

そのためこれらを合算したうえで所得税を算出するのですが、大まかに表現すると次のような手順になります。

(A) 1月~12月に支給されるiDeCoの老齢年金、老齢基礎年金、老齢厚生年金などの合算額(遺族年金や障害年金は非課税のため合算しない)- 公的年金等控除額 = 公的年金等の雑所得

(B) 公的年金等の雑所得-所得控除(例えば基礎控除、配偶者控除、扶養控除など)の合算額 = 課税所得

(C) 課税所得 × 税率-控除額=所得税

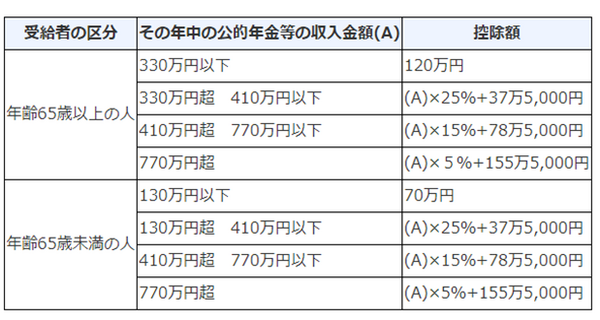

また(A) の「公的年金等控除額」は、受給者の区分(年齢)や、その年中の公的年金等の収入金額(年金の合算額)によって、次の表の1番右側の金額になります。

各人に適用される公的年金等控除額を算出し、「年金の合算額≦公的年金等控除額」という関係になった場合には、公的年金等の雑所得は0円になるため、所得税はかかりません。

また公的年金等の雑所得が0円にならなくても、ここから所得控除の合算額を引き、(B) の課税所得が0円になれば、所得税はかかりません。

退職所得控除額の範囲内で一時金を受け取り、残りの資産を年金にする

パートなどで働いているため、退職金をもらえないという場合

退職所得控除額を老齢一時金のためだけに使えるため、iDeCoの受け取り方は一時金で良いと思います。

正社員で働いているため、退職金をもらえるという場合

退職金を受け取った後に、使い切れていない退職所得控除額が発生しているのかを調べてみます。

例えば退職金が1,000万円、退職所得控除額が1,500万円の場合、「1,000万円- 1,500万円」になるため、使い切れていない退職所得控除額が、500万円発生しているのです。

そのためiDeCoの受け取り方としては、まずはこの金額の範囲内で、一時金を受け取ります。

そして残った資産については、(A) の公的年金等の雑所得が0円になるように、それが無理なら(B) の課税所得が0円になるように、各年の受け取り額を調整して、年金で受け取ります。

なお障害給付金は一時金と年金のいずれについても、非課税で受け取れるため、老齢給付金のように受け取り方を工夫する必要はありません。

ただ一時金や年金を受け取る時の手数料は、障害給付金でも発生するため、一時金で受け取った方が手数料の面でお得になります。

年齢が上がるごとに投資信託を、定期預金にスイッチングしておく

iDeCoの受け取りとして年金を選んだ場合には、「5年以上20年以下」の範囲で受取期間を決め、また1年の中で何回に分けて受け取るのかも、決める必要があります。

1年の中で受け取る回数が多い方が便利だと思うのですが、回数が多くなると手数料も増えるため、手数料を節約したいのなら、受け取る回数を少なくした方が良いです。

また受け取らなかった資産は、運用が継続しているため、例えば株価の暴落が発生した場合には、資産が目減りする可能性があります。

このような不安定な状態を回避するため、投資信託などの価格変動型商品を売却し、その代わりに定期預金などの元本確保型商品を購入するという「スイッチング」を、年齢が上がるごとに実施しておいた方が良いと思います。(執筆者:社会保険労務士 木村 公司)