FX取引は、暗号資産(仮想通貨)と並んで若年層の個人投資家に浸透しているとされてきた投資です。

約20%の決まった税率で課税(申告分離課税)されるFX取引と異なり、暗号資産は所得税の最高税率と住民税率をあわせて50%を超える「総合課税」であることが不満の種にもなっていました。

しかしFX取引でも、業者によっては暗号資産と同じことが起こりえることは注意する必要があります。

目次

20%の税率は国内登録業者に適用

FX取引もかつては「くりっく365」のような取引所取引を除き、証券会社など一般の金融機関を利用した場合(店頭取引)は、暗号資産とほぼ同じ総合課税の雑所得でした。

外国為替取引も株式取引と同様に、個人の為替取引解禁やFX業者の登録制を経て申告分離課税にすべきという観点から、平成24年分より店頭取引も申告分離課税の対象となりました。

ただし平成28年10月から、金融商品取引業の登録業者以外でFX取引を行った場合には、申告分離課税の適用を認めなくなりました。

今後暗号資産で申告分離課税が認められるとしても、やはり登録業者に限定されると考えられます。

3年間の繰越控除も国内FXの特例

申告分離課税の対象となるFX取引で損失が生じた場合、損失を翌年以降3年間繰り越せますが、こちらも金融商品取引業の登録業者でFX取引を行った場合に適用されます。

海外FXは総合課税の雑所得

海外FXと呼ばれているものは、国内無登録業者での取引になります。

なお金融庁は、高すぎるレバレッジやトラブル誘発の観点から、無登録業者での取引を推奨していません。

しかし海外で登録している業者に関しては、必ずしも問題があるとは言えないという意見もあります。

海外FXの場合は暗号資産取引や平成23年分以前の店頭FX取引と同様に、総合課税の雑所得に該当します。

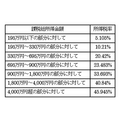

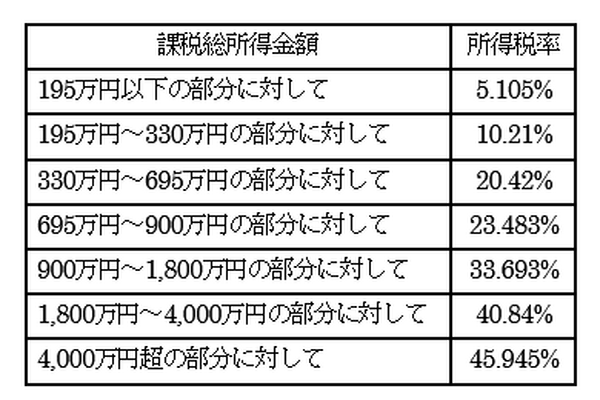

住民税率は10%と国内FXの倍になり、所得税率は課税所得(FX以外の他の所得とも合算したもの)に応じて、下記のようになります。

また雑所得で生じた損失は、雑所得以外との通算(損益通算)もできなければ、損失の繰越控除もできません。

海外FXと国内FXの通算不可

FX取引で申告分離課税が適用されるものは「先物取引等に係る雑所得」となり、総合課税が適用される雑所得とは異なる取り扱いがされます。

申告分離課税の雑所得と総合課税の雑所得とでは、損益通算ができないことを意味します。

国内FXで30万円の利益、海外FXで30万円の損失が生じても税負担は減りません。

海外FXと仮想通貨の通算は可

海外FXと仮想通貨取引は、どちらも総合課税の雑所得です。

このような場合は内部通算が可能です。

仮想通貨で30万円の利益、海外FXで30万円の損失が生じた場合は、本来仮想通貨取引で生じる税負担は減少します。

ただし、総合課税の雑所得は損失の繰り越しができないため、相殺は同じ年分で生じたもの同士でできることに注意してください。(執筆者:AFP、2級FP技能士 石谷 彰彦)