と記載された金融庁の報告書が、少し前に世間を騒がせました。

これを受けて老後資金の準備を始めようと思った方は、金融庁の報告書の中に記載されたアドバイスに従って、まずは自分自身の状況を「見える化」するのがよいと思います。

目次

老後資金準備の前に状況を「見える化」する

見える化とは、例えば、

・ 定年退職時の住宅ローンの残高を返済予定表で確認したりする

ことです。

こういった見える化を進めていくと、老後資金として準備する大まかな金額の目安がわかります。

さらに具体的な目安を知る方法のひとつが、夫婦が将来もらえる老齢年金(老齢基礎年金、老齢厚生年金など)の金額を見える化することです。

そこで、ここからは、将来もらえる老齢年金(老齢基礎年金、老齢厚生年金など)の金額を見える化に役立つ「ねんきん定期便」についてお話しします。

ねんきん定期便とは

「ねんきん定期便」は、年に一度、誕生月(1日生まれは誕生月の前月)に送付されます。

35歳、45歳、59歳といった節目年齢の時には、A4判の封筒で届きますが、それ以外ははがきで届きます。

また、50歳未満と50歳以上でははがきの中身が違うのですが、具体的な違いについては後述します。

「ねんきん定期便」はがきの書式

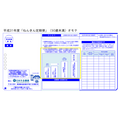

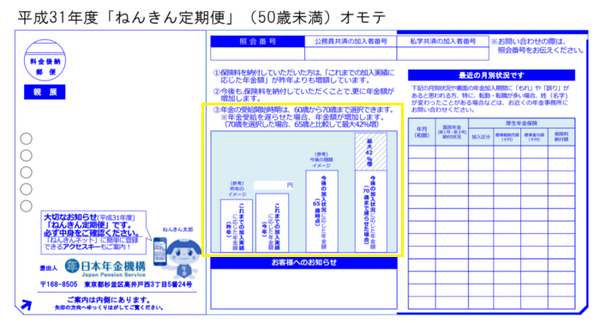

50歳未満の方に送付される、はがき形式のねんきん定期便のオモテ面は、次の通りです。

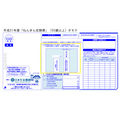

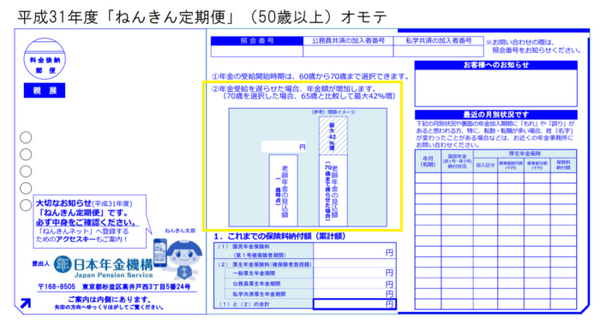

また、50歳以上の方に送付される、はがき形式のねんきん定期便のオモテ面は、次の通りです。

2019年4月からは、50歳未満と50歳以上のいずれについても、この繰下げ受給について説明したイメージ図が、はがきの左側に追加されました。

繰下げ受給がお得かは、年金手取り額を比較しないと分からない

原則として65歳から支給される老齢年金の支給開始を、1か月繰下げる(遅らせる)と、0.7%ずつ年金額が増える、「繰下げ受給」の制度があります。

最大で42%も老齢年金が増えるのですからお得なように感じますが、年金額が増えればその分だけ国民健康保険(原則75歳からは後期高齢者医療)や介護保険の保険料または税金(所得税、住民税)の負担が増えてしまう可能性があります。

特に、年金額が「211万円」を超えて住民税非課税世帯でなくなると一気に負担が重くなります。

そのため、本当にお得なのかを知るには、

のです。

実は、このような点は、ねんきん定期便を深読みしないと分からない場合が多いのです。

国民年金の被保険者種別と確認すべきこと

はがきの右側を見てみると、「国民年金(1号・3号)納付状況」という部分があります。

この1号~3号というのは、国民年金の被保険者の種別を示しています。

第1号は、日本国内に住んでいる20歳以上60歳未満のうち、第2号や第3号に該当しない方です。

フリーランス、自営業者、大学生、失業者などは、第1号に該当します。

第2号に該当するのは、厚生年金保険の加入者(65歳以上で老齢年金の受給権がある方を除く)です。

第3号に該当するのは、第2号に扶養されている20歳以上60歳未満の配偶者です。

つまり、厚生年金保険の加入者は、原則的に厚生年金保険に加入すると同時に国民年金にも加入しているのです。

また、厚生年金保険の保険料の一部は、第2号と第3号のための国民年金の保険料として使われているため、第3号は保険料を納付しなくてもよいのです。

実は、この被保険者の種別によって、ねんきん定期便などで確認すべき内容が違ってきます。

第1号被保険者が確認すべきこと

フリーランス、自営業者、大学生、失業者などが第1号に該当するのは前述した通りです。

こういった方は自分で保険料を納付するため、きちんと納付している方だけでなく、未納にしている方や納付を免除された方もいます。

このようなことから、

ことが大切です。

第2号・第3号被保険者が確認すべきこと

厚生年金保険の保険料は、勤務先が月給や賞与から源泉徴収した後に、一括して日本年金機構に納付するという未納が発生しにくい仕組みです。

そのため、

した方がよいと思います。

標準報酬月額は、月給を元に算出されます。

標準賞与額は、賞与を元に算出されます。

このため、月給と標準報酬月額、賞与と標準賞与額との間に大きな差は発生しないのです。

標準報酬月額や標準賞与額が改ざんされると、年金額が変わってくる

しかし、事業主が標準報酬月額や標準賞与額を意図的に低く申告したなどの理由により、大きな差が発生しているケースもあります。

このような行為は、事業主の負担を軽くするために行われます。

事業主は、厚生年金保険の加入者が納付する保険料とほぼ同額を負担する必要があるため、標準報酬月額や標準賞与額を低く申告すれば事業主の負担が軽くなるという訳です。

・ 一定の障害状態になった時に受給できる障害厚生年金

・ 死亡した時に一定の遺族が受給できる遺族厚生年金

は、標準報酬月額や標準賞与額の平均で決まります。

そのため、改ざんが続いていけば、これらの金額が少なくなってしまいます。

このような観点からも、月給と標準報酬月額、賞与と標準賞与額との間に大きな差がないのかをしっかりと確認した方がよいのです。

ただし、確認の際には注意が必要です。

標準報酬月額には、次のような上限と下限があります。

標準報酬月額の下限:8万8,000円

月給の金額が上限を超えたり、下限を下回ったりした場合には、上限または下限が標準報酬月額です。

つまり、月給が100万円だったとしても、標準報酬月額は62万円になるため、月給と標準報酬月額に差があっても改ざんではありません。

また、

が設けられています。

ねんきん定期便・裏面に記載の年金額

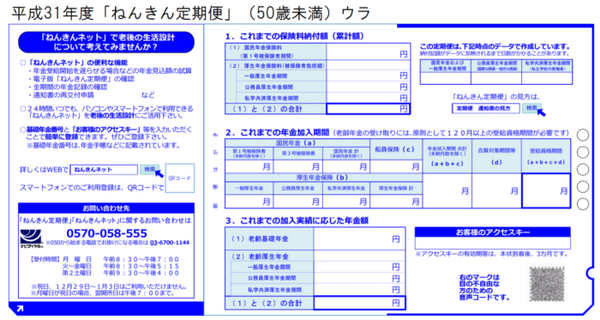

50歳未満の方に送付される、はがき形式のねんきん定期便の裏面は、次の通りです。

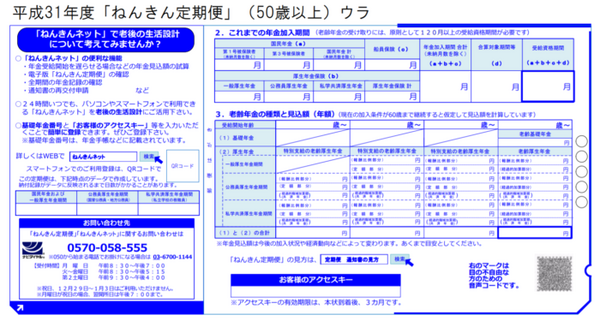

また50歳以上の方に送付される、はがき形式のねんきん定期便の裏面は、次の通りです。

50歳未満と50歳以上の記載内容の違い

両者の記載事項の大きな違いは、次の通りです。

・ 年金額:これまでの加入実績に応じた年金額が記載されている

→ 今後の見込額を含めた金額を知りたい場合には、自分で試算する必要がある。

・ 受給開始年齢:記載なし

【50歳以上】

・ 年金額:現在加入している年金制度に、60歳まで同じ条件で加入した場合の見込額が記載されている

→ 月給の金額が大きく変わらなければ、実際の金額に近くなる。

・ 受給開始年齢:分けて記載されている

受給開始年齢の記載が異なるのは、

・ 現在は受給開始年齢を60歳から65歳に段階的に引き上げしている最中のため、50歳以上の方は生年月日によって受給開始年齢が変わる

・ 65歳を境にして受給できる年金の種類などが変わる

という理由からです。

なお、1961年(女性は1966年)4月2日以降生まれの方は、引き上げが完了して受給開始年齢が原則65歳になるため、50歳未満のねんきん定期便には受給開始年齢を分けて記載する必要がないのです。

ねんきん定期便には、加給年金や振替加算の記載はない

これに加えて、

また、加給年金の対象になっている配偶者が65歳になって、自分の老齢基礎年金の受給を始めると加給年金は打ち切りになりますが、その加給年金は「振替加算」に切り替わり、配偶者が受給する老齢基礎年金に加算されるのです。

ただし、加給年金が振替加算に切り替わるのは、加給年金の対象になっている配偶者が、次のような要件を満たしている場合です。

・ 厚生年金保険の加入期間が原則20年(240月)未満であること

そのため、夫婦ともに「50歳未満のねんきん定期便」を受け取っている場合には、加給年金を受給できる可能性があっても振替加算は受給できないのです。

ねんきん定期便の中には、加給年金や振替加算の話は記載されていないので、この辺りは特に深読みして、両者を受給できるのかを自分で判断する必要があります。(執筆者:社会保険労務士 木村 公司)