この記事の最新更新日時:2024年1月16日

将来受給できる年金額の大まかな目安

※1円未満の端数については、50銭未満は切り捨て、50銭以上1円未満は1円に切り上げしております。

詳しい説明は後半でしていきます。

早見表を見る前の解説

国民年金の保険料を納付した期間や免除を受けた期間、厚生年金保険に加入した期間などを合算した期間が、原則として10年以上ある場合には、国民年金から支給される「老齢基礎年金」を、原則として65歳から受給できます。

また厚生年金保険に加入した期間が1か月以上ある場合には、この老齢基礎年金に上乗せして、厚生年金保険から支給される「老齢厚生年金」を受給できます。

これらに加えて厚生年金保険に加入した期間が、原則として20年以上ある方に、生計を維持されている次のような家族がいる場合には、老齢厚生年金に「加給年金」が加算されます。

※ただし厚生年金保険に加入していた期間が、原則として20年以上あり、かつ経過措置で65歳になる前から老齢厚生年金を受給できる、1961年4月1日以前生まれの夫、1966年4月1日以前生まれの妻に、老齢厚生年金の支給が始まると、加給年金は支給停止されます。

・18歳に達する日以後の最初の3月31日までの間にある子、障害等級1級または2級の障害状態にある20歳未満の子

この他に「経過的加算」も受給できる場合がありますが、それほど金額は大きくはないので、老齢基礎年金、老齢厚生年金、加給年金の3つの金額がわかれば、将来に受給できる年金額の大まかな目安がわかります。

なお老齢基礎年金と老齢厚生年金は、支給開始を1か月繰下げる(遅くする)ごとに、65歳から受給できる金額に対して、0.7%の割合で増えていきますが、加給年金は繰下げしても増えません。

しかも老齢厚生年金の受給を繰下げしている期間中は、加給年金を受給できないため、老齢厚生年金に加給年金が加算される方は、

老齢基礎年金だけを繰下げして、老齢厚生年金は65歳から受給する

などの、対策を考えた方が良いと思います。

国民年金の保険料を1か月滞納すると1,656円ずつ減額

国民年金の保険料を20歳から60歳になるまでの40年に渡り、1度も欠かさずに納付して、満額の老齢基礎年金を受給できた場合、その金額は2023年度額で

・79万5,000円(67歳以下)

または

・79万2,600円(68歳以上)

このように年齢によって金額が変わるのは、67歳以下は賃金の変動率、68歳以上は物価の変動率を元にして、金額を改定する場合が多いからです。

ただ公的年金は原則として、偶数月(2月、4月、6月、8月、10月、12月)の15日に、その月の前2ヶ月分がまとめて支払われるため、1か月ごとに支払われるわけではありません。

また40年(480月)で満額を受給できるので、未納期間が1か月増えるごとに、だいたい1,656円(79万5,000円÷480月)ずつ減額されます。

ただし市区町村の窓口、郵送、マイナポータルからの電子申請などで、所定の申請(2年1か月前までは遡っての申請が可能)を行って、全額免除を受けておけば、この半分の828円くらいの減額で済みます。

この理由として老齢基礎年金の財源の2分の1は、税金で賄われているため、この税金の分だけは、保険料を納付しなくても受給できるからです。

また4分の1免除は207円、半額免除は414円、4分の3免除は621円くらいの減額で済みますが、学生納付特例と納付猶予には税金が使われていないため、未納期間と同様に1,656円くらいの減額です。

それなら学生納付特例と納付猶予を受ける必要はないと思いますが、これらの期間は未納期間と違って、老齢基礎年金を受給するために必要な10年の中に含めるため、受けた方が良いのです。

その他に2019年4月から始まった、産前産後期間の免除(出産予定日または出産日が属する月の前月から4か月間)もありますが、こちらは免除といっても、保険料を納付した時と同じ取り扱いになるため、減額はありません。

免除を受けた各月から10年以内に、国民年金の保険料を追納するなら、学生納付特例と納付猶予の期間を、優先した方が良いのです。

また免除を受けた期間の翌年度から起算して、3年度目以降に追納すると、当時の保険料に加算額が付き、かつ年数が経過するごとに、加算額が増えていくため、早めに追納した方が良いのです。

所定の手続きを行って、免除割合に応じた追納を済ませると、その月は老齢基礎年金の減額がなくなります。

こういった免除や追納に関するデータと、ねんきん定期便などに記載されている「これまでの加入実績に応じた年金額」を活用すれば、将来に受給できる老齢基礎年金の大まかな目安額を算出するのは、決して難しくはないと思うのです。

なお35歳、45歳、59歳といった節目年齢に封筒で届く、A4判のねんきん定期便や、パソコン(スマホ)で年金記録などを確認できる、ねんきんネットというサービスの中には、過去に受けた免除の種類が記載されているため、追納を検討している方は、これらを参考にしてください。

マイナンバーカードを持っている方であれば、マイナポータルにログインした後に簡単な連携手続きを行うだけで、ねんきんネットを利用できるため、登録手続きは必要ありません。

控除されている厚生年金保険の保険料の一部

給与から控除されている厚生年金保険の保険料の一部は、国民年金の保険料として使われるので、20歳から60歳になるまでの40年に渡り、厚生年金保険に加入していた場合についても、満額の老齢基礎年金を受給できます。

また産前産後期間の免除(産前42日、産後56日)や、育児休業期間の免除(最長で子が3歳に達するまで)を受けた場合には、厚生年金保険に加入して保険料を納付した時と、同じ取り扱いになります。

厚生年金保険の加入者の被扶養配偶者(20歳以上60歳未満で年収は130万円未満)

厚生年金保険の加入者の被扶養配偶者(20歳以上60歳未満で年収は130万円未満)は、届出を行って国民年金の第3号被保険者になれば、国民年金の保険料を納付しなくても、納付したと取り扱われます。

届出を忘れると未納期間になってしまいますが、所定の手続きを行えば、保険料を徴収する権利が時効を迎えた2年以上前の期間でも、遡って第3号被保険者と認められる場合があるため、住所地の年金事務所に相談してみましょう。

また2023年10月以降は、一時的な増収(残業代の増加など)によって年収が130万円以上になっても、それが2年連続までなら第3号被保険者と認められます。

配偶者に対して加算される加給年金には「特別加算」が付いている

配偶者に対して加算される加給年金は、2023年度額で22万8,700円です。

これに加えて老齢厚生年金の受給権者の生年月日(加算対象となる配偶者の生年月日ではない)に応じて、3万3,800円~16万8,800円(2023年度額)が特別加算されるので、両者を併せると次のような金額です。

≪画像元:日本年金機構HP≫

・3人目以降は1人につき7万6,200円(2023年度額)

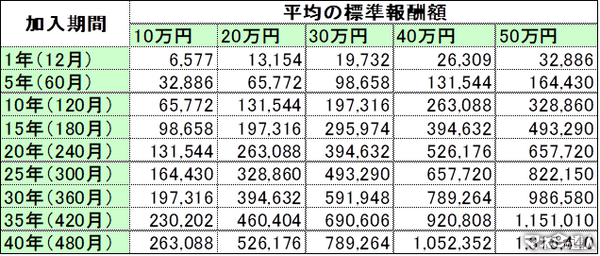

老齢厚生年金は月給と賞与を合算した平均額と加入期間で決まる

日本年金機構のウェブサイトなどを見るとわかるように、2003年4月以降の期間に関する老齢厚生年金は、次のような計算式で算出します。

平均の標準報酬額×生年月日に応じた給付乗率(1946年4月2日以降生まれは「5.481/1,000」)×厚生年金保険に加入した月数

この中の「平均の標準報酬額」とは、月給を元に算出した「標準報酬月額」と、賞与を元に算出した「標準賞与額」を合算した平均額です。

つまり老齢厚生年金の金額は、現役時代に会社から受け取った月給と賞与を合算した平均額と、厚生年金保険に加入した期間で決まります。

・15万円×12月+30万円×2回=240万円(月給と賞与を合算)

・240万円÷12月=20万円(平均額を算出)

そのため「20万円×5.481/1,000×12月」で、老齢厚生年金の金額を算出すると、だいたい1万3,154円くらいになるとわかるのです。

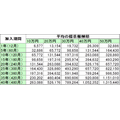

次の早見表を見ると、この例より平均の標準報酬額が高かった場合や、厚生年金保険に加入した期間が長かった場合などの、老齢厚生年金の目安額がわかります。

※1円未満の端数については、50銭未満は切り捨て、50銭以上1円未満は1円に切り上げしております。

ねんきん定期便を活用

過去に納付した保険料に基づく年金額は、ねんきん定期便などを見ればわかります。

この金額と早見表からわかる、将来に納付する保険料に基づく年金額を合算すれば、将来に受給できる老齢厚生年金の大まかな目安額がわかります。

なお老齢厚生年金の目安額がわると、例えば夫が死亡した時に、妻が受給できる遺族厚生年金の目安額もわかります。

この理由として公的年金の保険料を納付した期間などが、原則25年(300月)以上ある方が死亡した場合の遺族厚生年金は、老齢厚生年金の4分の3くらいになるからです。

ただ上記の繰下げ受給によって、老齢厚生年金が増えた場合でも、受給できる遺族厚生年金は、65歳時点の老齢厚生年金の4分の3くらいになるため、繰下げしても遺族厚生年金までは増えません。

厚生年金保険に加入する現役時代に、この加入月数が300月に満たないうちに死亡した場合には、

「老齢厚生年金÷厚生年金保険の加入月数 × 300月 × 4分の3」

というように、最低でも300月は加入したものとみなして、遺族厚生年金を算出します。

いずれにしろ遺族厚生年金の大まかな目安額がわかると、例えば生命保険の死亡保険金額を決める際や、老後資金の目標額を決める際に役立つと思います。

≪画像元:日本年金機構HP≫

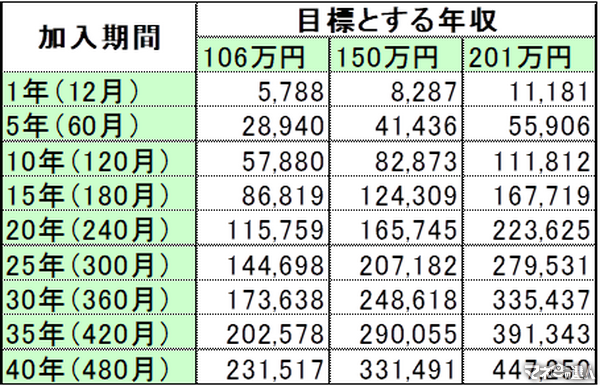

2018年以降は150万円や201万円が新たな年収の壁になる

2018年以降は皆さんもご承知のとおり、夫が38万円の配偶者(特別)控除を受けるための妻の年収制限が、従来の「103万円以下」から「150万円以下」に拡大されました。

また年収が103万円を超えたとしても、「141万円以下」ならば減額された配偶者(特別)控除を受けられますが、これも「201万円以下」に拡大されました。

従業員数が101人以上(2024年10月以降は51人以上)の会社で働いていると社会保険に加入する106万円、2018年以降は新たな年収の壁になった150万円、または201万円まで働いた場合の老齢厚生年金の目安額は、次の早見表を見るとわかります。

※1円未満の端数については、50銭未満は切り捨て、50銭以上1円未満は1円に切り上げしております。

なおそれぞれの標準報酬月額である

8万8,000円(106万円)

12万6,000円(150万円)

17万円(201万円)

に、上記の給付乗率と厚生年金保険に加入した月数を乗じると、更に詳細な老齢厚生年金の目安額がわかります。

女性の平均寿命から考えると払い損になる可能性は低い

目標とする年収を106万円にした場合の、2020年9月以降の月々の厚生年金保険の保険料は8,052円であり、150万円にした場合は1万1,529円、201万円にした場合は1万5,555円になります。

例)年収の目標を106万円にした場合

9万6,624円(8,052円×12月)の保険料を納付すると、上記の早見表の中に記載されているように、65歳から5,788円くらいの老齢厚生年金を受給できるのです。

そうなると受給した年金額が納付した保険料を上回る、つまり元がとれるまでに16年くらいはかかります。

ただ厚生労働省の調査によると、2022年の女性の平均寿命は87.09歳ですから、あくまで目安額のうえでは払い損にならないと考えられ、また長生きするほどお得です。

そのうえ厚生年金保険に加入すると、一定の障害状態になった時に、「障害厚生年金」が支給されます。

一方で健康保険に加入すると、業務外の病気やケガで仕事を休んだ時に、「傷病手当金」が支給され、また出産で仕事を休んだ時に、「出産手当金」が支給されます。

このように社会保険の加入によって得られるメリットは、老後だけに限定されておらず、またこれらの保険給付を受給する機会があれば、更に払い損は少なくなると思います。(執筆者:木村 公司)