2019年8月に急落がありました。

株式投資や、つみたてNISAをしていた人も驚いた人がいるのではないでしょうか。

私もそうですが、自分の資産が減っていくというのは、なかなか心穏やかには過ごせません。

記事内容は安心して長期投資ができるように、日本の年金運用(GPIF)を参考に分散投資を見ていこうというものです。

目次

GPIFとは

GPIFとは「年金積立金管理運用独立行政法人」の略称です。

私たちの国民年金を運用しているところです。

大切な年金資産を株式運用するなんて、もしリーマンショックのように暴落した場合、誰が責任を取るんだ、という話は記事内ではしません。

リーマンショック時もプラスを出しているので安心してください。

GPIFは世界一の機関投資家

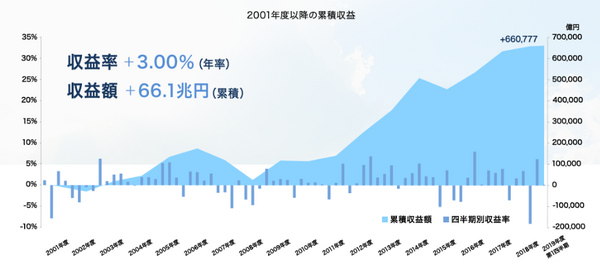

運用資産額は159兆2,133億円(2019年度第1四半期末現在)にのぼり、世界最大の機関投資家です。

機関投資家とは、大量の資金を使って株式や債券を運用する大口投資家のことです。

主に年金基金や保険会社、銀行などをイメージすると分かりやすいと思います。

GPIFは年金運用という性質上、世界の株式や債券を織り交ぜた分散投資をしています。

これは私たち個人投資家が学んでマネできる部分が多くあります。

では、実際にGPIFの分散投資術を見ていきましょう。

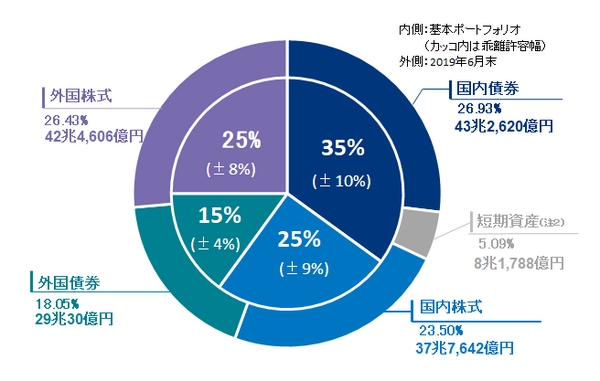

GPIFに学ぶ分散投資術

GPIFの分散投資は非常にかんたんです。

いわゆる伝統4資産という一般的なものです。

下記の4つを一定のバランスで保持して、リスクを下げつつリターンを得られるポートフォリオを作っています。

・ 国内債券

・ 外国株式

・ 外国債券

一見すると簡素です。

REITやオルタナティブ(農産物、鉱物など)への投資がありません。

しかし、この4資産で十分にリターンを出せています。

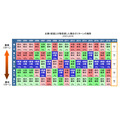

また、たった4資産でも、どの資産が上がるか下がるかは誰にも分かりません。

上記画像の通りですので、分散投資をする必要があります。

では、どれくらい優秀かをみていきましょう。

過去実績をみると非常に優秀な実績

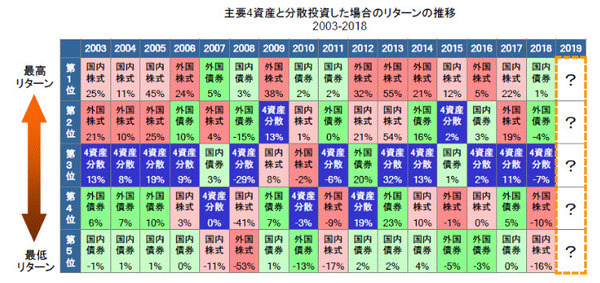

まずは4資産分散ポートフォリオの単年度実績です。

ときおりマイナスの年もありますが、株式100%で運用するより安定をしているのが分かります。

このポートフォリオの特徴を書き出してみると

・ 平均プラス7%

・ 最大プラス32%

・ 最低マイナス29%

こうみると、すなおに同じ資産配分でも良い気がします。

最低マイナスをつけたリーマンショックは別格として、マイナスの年を見ても、大きく資産を棄損しないのは長期運用の上では安心ができます。

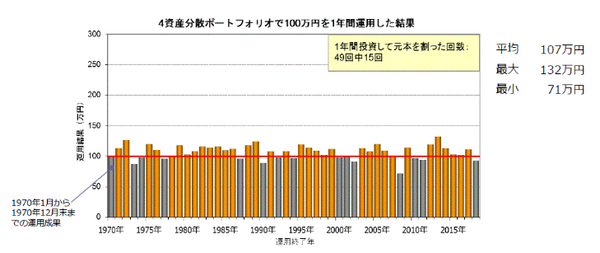

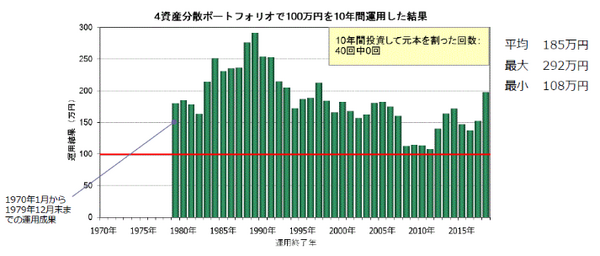

では、この分散投資を長期(10年)で保有をした場合はどうなるかを見てみましょう。

※投資比率は毎月末にリバランスしています。※費用・税金等は一切控除していません。

10年保有を続けた場合、4資産分散ポートフォリオへの見方が一変します。

1970年以降、ブラックマンデー、ITバブル崩壊、リーマンショックなどさまざまな暴落がありました。

それを含めた上で、10年保有でのマイナスは過去にはなかったことは大いに学ぶところです。

この結果の特徴を書き出してみると以下のようになります。

・ 10年保有で平均プラス85%

・ 10年保有で最大プラス192%(約3倍弱)

・ 10年保有で最低でもプラス8%

あらためて分散投資と長期投資の重要性が分かります

。

このような結果になった大きな理由としては以下の2つの理由が考えられます。

・ リバランスの効果

分散投資で過剰な損失を回避するのは、長期投資の上で大きな効果を生みます。

資産が大きなマイナスになった場合、元値に戻すことが大変だからです。

例えば、リーマンショックで資産の50%がマイナスになった場合、翌年のリバウンドでプラス50%となっても、半減した資産価値が50%上がっても実際は75%となります。

挽回には時間がかかります。

もとに戻すには100%の上昇が必要だから大変なのが分かります。

リバランスの効果

もう1度、画像で確認してみましょう。

各資産は年ごとに順位がバラバラです。

リターンやマイナスがあった場合、基本ポートフォリオからズレが出てくるので、年に一度リバランスをします。

上記図は4資産を均等に保有し、1年に1度リバランスをしています。

そうする事で、高くなった資産を売却し、割安になった資産を買えます。

例えば

という具合です。

反対に2013年のようなリーマンショックからの回復期では、リバランスとして多き増えて割高になった株式を売却し、債券の割合を戻します。

こうする事で、長期的にリスクを減らしながら安定したリターンを目指すという古典的方法です。

決して大きなリターンを得られるものではありませんが、複利の力をかりて長期で運用を考えている方には大きな意味を持つでしょう。

※年3%を複利で24年運用すれば元本は2倍になります。

3%というのはつみたてNISAで資産形成する場合、良い落としどころだと思います。

年4%なら18年、年6%なら12年で2倍になりますが当然リスクは増えるので、リターンはバラつきます。

長期運用が大切です

・ GPIFは世界最大の機関投資家

・ 運用方法は伝統4資産を使ったオーソドックスなもの

・ 伝統4資産への分散投資は過去実績で非常に優秀な数字だった

・ リバランスをしながら10年保有するとマイナスの年はなかった

投資というと、ついつい1番リターンの高い株式ばかりに目がいきますが、リスクを低減しつつ、リバランスをして運用するという方法もかなり効果がありました。

投資で資産形成をするには、長期運用が大切です。

相場の急落等に慌てずに、分散投資やリスク低減をしていきたいです。

ゆっくりと自分のペースで投資を続けられるよう、頑張りましょう。(執筆者:松崎 正義)