いわゆる「老後資金2,000万円」問題が話題になったことは、皆さんの記憶にもまだ新しいかと思います。

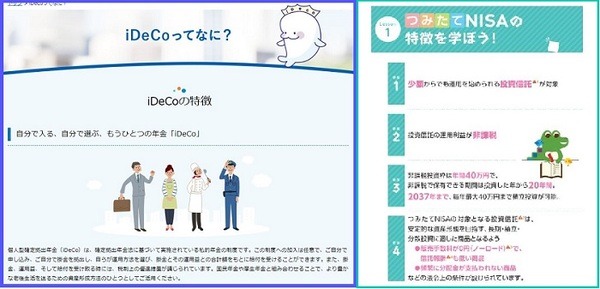

そして、まさにリアルに「老後資金」を作るための制度として「iDeCo(イデコ)」と「つみたてNISA(ニーサ)」が注目されています。

今回は、「iDeCo」と「つみたてNISA」の類似点と相違点、それぞれに向く人と向かない人などについて触れていきます。

目次

「iDeCo」と「つみたてNISA」の類似点

まずは、「iDeCo」と「つみたてNISA」の似ている点を確認してみましょう。

類似点1. 積み立てる金融商品の品そろえに投資信託がある

「iDeCo」も「つみたてNISA」も

です。

【iDeCo】

iDeCo 「厚生労働省に登録された」212の運用管理機関が「自分年金」にふさわしいと選んだ金融商品(投資信託、定期預金や生命保険も含む)です。

この金融商品が1つの金融機関につき数種類から数十種類あります。

【つみたてNISA】

金融庁が選び抜いた149種類の投資信託(令和元年7月27日時点/金融庁HPより)です。

149種類とは、全金融機関で合わせての数字です。

「iDeCo」の方が金融商品の品そろえが多いと言えます。

類似点2. 毎月数千円でも積み立てできる

【iDeCo】

月5,000円以上の積み立てが必要です。

【つみたてNISA】

月100円(証券口座から引き落とし)からでも積み立てできます。

類似点3. 年間の積み立て上限額が決まっている

【iDeCo】

年齢や職業等により上限額が異なります。

公務員または厚生年金基金のある企業の会社員の上限額:

年額14万4,000円(月額1万2,000円)

専業主婦または勤務先に企業年金等がない企業の会社員の上限額:

年額27万6,000円(月額2万3,000円)

勤務先に確定拠出年金がある会社員の上限額:

年額24万円(月額2万円)

自営業者・学生等の上限額:

年額81万6,000円(月額6万8,000円)

【つみたてNISA】

年齢(20歳以上)や職業等にかかわらず、投資できる上限額は年間40万円(非課税期間は20年間)までです。

類似点4. 売買益に所得税がかからない

「iDeCo」も「つみたてNISA」も金融商品を売買して得た利益に所得税はかかりません(普通の証券売買で利益が出た場合、売買益から20%が所得税として差し引かれます)。

類似点5. 他の株式等と損益通算できない

「iDeCo」や「つみたてNISA」では、金融商品を売って損をしても他の株式の売買利益と相殺できないので、所得税の還付は受けられません。

類似点6. 20歳以上でないと積み立てできない

「iDeCo」も「つみたてNISA」も20歳以上でないと積み立てをすることができません(NISAも20歳以上だが、ジュニアNISAは20未満も加入可能)。

ここまでは類似点を見てきましたが、ここからは相違点を見ていきましょう。

「iDeCo」と「つみたてNISA」の相違点

「iDeCo」と「つみたてNISA」は以下のように異なる点も多いのです。

相違点1. 商品の品そろえ

【iDeCo】

金融商品は投資信託の他、定期預金や生命保険があります。

【つみたてNISA】

投資信託しか品そろえがありません。

相違点2. 掛け金・投資金の支払い方

【iDeCo】

掛け金の月払いだけでなく、平成30年1月からは加入者が自分で決めた月に年1回払いもできます。

【つみたてNISA】

原則毎月払い、または毎週払い、毎営業日払いができるところもあります。

分散投資が原則なので年1回払いはありません。

相違点3. 掛け金の節税効果

【iDeCo】

掛け金全額が所得控除となり節税につながります。

【つみたてNISA】

積立金額は所得控除とはならず、節税にはなりません。

相違点4. 投資することのできる期間

【iDeCo】

20歳から60歳まで掛け金を支払うことができる(65歳まで掛け金を支払えるよう「厚生労働省」で検討中)ので、最長40年間非課税期間があります。

【つみたてNISA】

20歳以降いつでも積み立てできます。

80歳からでも始めることができるので、投資し始めて(2017年から2037年の間)から最長20年間非課税期間があります。

相違点5. 国民年金・厚生年金保険料との関係

【iDeCo】

目的は老後資金なので、20歳から60歳の間、満額の国民年金(令和元年度 月額1万6,340円)または厚生年金保険料を払った月(厚生年金の被扶養者も含む)のみ掛け金を支払うことができます。

国民年金または厚生年金保険料を支払わなければ「iDeCo」掛け金は返金する必要があり、その際の返金手数料も支払わなければなりません。

【つみたてNISA】

国民年金・厚生年金保険料とは無関係に積み立てできます。

※ 注:20歳以上60歳未満の人は国民年金または厚生年金保険に加入するのが義務です。

相違点6. 加入・積み立て開始時、条件変更時の利便性

【iDeCo】

加入時、掛け金の金額変更や投資する商品の変更の際には文書で変更手続きするので、手続き後1週間から1か月ほどかかることがある。

【つみたてNISA】

金融機関にもよるが投資開始時や掛け金、商品変更時にインターネットでも可能なところが多い。

相違点7. 加入後、投資開始後の払い出し期間

【iDeCo】

20歳から60歳までしか加入できず、原則的には加入後60歳まで資金を払い出せません。

脱退一時金には厳しい条件があります。

【つみたてNISA】

20歳以上で投資開始後いつでも払い出しできます。

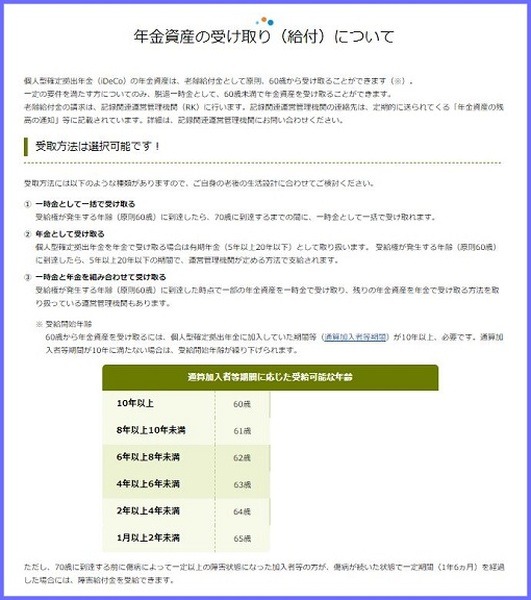

相違点8. 資金の受け取り時期

【iDeCo】

原則60歳以降70歳までに資金の受け取りをする必要があります。

【つみたてNISA】

20歳以降であれば年齢関係なく、投資し始めてから最長20年間、売買益非課税のまま資金を持ち続けることができます。

相違点9. 払い出した資金の使い方

【iDeCo】

60歳以降の老後資金というように使い方が決まっています。

【つみたてNISA】

資金の使い方は自由です。

相違点10. 受け取り時の節税効果

【iDeCo】

年金で受け取ると公的年金控除、一時金で受け取ると退職所得控除を受けられます。

【つみたてNISA】

受け取り時の税制優遇はありません。

「iDeCo」に加入すると有利な人

「iDeCo」も「つみたてNISA」も上記のようにそれぞれ特徴があるのですが、「iDeCo」に加入するするのが向いている人を挙げてみます。

高所得の人

掛け金が全額所得控除になるので、高所得の人ほど節税効果があります。

例えば、

年収1,000万の人が35歳から60歳まで月5万円「iDeCo」で積み立てをする

節税額:

年60万円の掛け金で所得税・住民税がそれぞれ年13万8,000円節税

25年なら690万円もの節税

になります。

・口座管理手数料(国民年金基金連合会に月額108円、金融機関には0円から540円)

を加味しても損しない程の給付金を受け取れる人が「iDeCo」に向いているのです。

「つみたてNISA」で投資した方が有利な人

「iDeCo」より「つみたてNISA」で投資した方がよいと思われる人を挙げてみます。

1. 専業主婦、高所得ではないが扶養親族の多い人

例えば、年収300万円で妻、老親、子供を扶養している人なら、扶養控除額が多く課税所得が少なくなるため、月1万円「iDeCo」で積み立ててもほとんど節税効果は得られません。

専業主婦や扶養内で働く主婦・主夫も「iDeCo」の節税効果はあまり意味がなく、加入手数料・口座管理手数料・給付を受ける時の手数料などが元本割れを招く可能性もあります。

「つみたてNISA」なら少額から積み立てできます。

手数料は、ほぼかかりません。

商品は投資信託のみですが、金融庁よりかなり厳選されています。

2. リスクをある程度許容できる人

リスクをある程度許容できる人は「つみたてNISA」に向いていると言えるでしょう。

「iDeCo」には生命保険や定期預金があり、掛け金が多ければ節税しながら元本保証商品を選べますが、「つみたてNISA」は投資信託だけなので、かなり厳選されてるとは言え、100%元本保証の商品ではありません。

「iDeCo」と「つみたてNISA」どちらも向かない人

「iDeCo」も「つみたてNISA」も向かない人とはどんな人でしょうか。

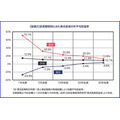

1. 短期間で収益を上げたい人

NISAか非課税枠無しの一般口座で投資をした方がいいでしょう。

少し古いデータですが、投資1~2年の時期のリターンをご覧ください。

大きな収益を上げたければ短期間で売買する方が向いているようです。

ただし、短期間での投資は大きな損をする可能性もあることも読み取れます。

2. 値下がりリスク・元本割れリスクを全く受け入れられない人

「iDeCo」には定期預金や生命保険など元本保証の商品がありますが、加入手数料・口座管理手数料、給付時手数料などを取られるため、掛け金がよほど多くないと低金利の現在では実質元本割れになる可能性があります。

「つみたてNISA」は、金融庁によりかなり厳選された商品ですが、品そろえが投資信託のみなので元本保証は100%ではありません。

運用会社が倒産したら「iDeCo」と「つみたてNISA」はどうなるか

考えたくないことであり、めったにないことでもありますが、「iDeCo」や「つみたてNISA」の運用会社が倒産した場合はどうなるのでしょうか。

国民年金基金の規約には、

とあります。

一定額とは、iDeCoの定期預金なら「預金保護機構により1000万円プラス破綻時までの利息」、生命保険なら「生命保険保護機構により破綻時の責任準備金(支払った掛け金ではない)の9割」、iDeCoでも積み立てNISAでも投資信託なら「破綻時の基準価額で換算額」になるでしょう。

運用会社が万が一倒産すると、積み立てた金額が元本割れする可能性はあり、結局ペイオフ発動になるでしょう。

「iDeCo」や「つみたてNISA」の金融商品は、金融庁などから選び抜かれた商品なので、過剰に心配することはないと考えられます。

しかし、「iDeCo」や「つみたてNISA」で投資信託をするなら、販売会社(銀行や証券会社など)ではなく長期の信頼関係を築ける運用会社を重視して商品を選ぶといいでしょう。(執筆者:社会保険労務士 拝野 洋子)