2019年7月、厚生労働省が公表した簡易生命表によると、2018年の日本の平均寿命は、

女性87.32歳

過去最高を更新し、「人生100年時代」がますます現実味を帯びます。

一方保険会社でも、2018年4月の保険料算出の基準となる標準生命表の改定を受け、保険料の値下げや保険商品の大幅な見直しが行われました。

傾向としては、

・死亡保険の保険料値下げ

・非喫煙者の保険料割引

・健康状態が良好な被保険者の保険料割引(血圧・BMIなどで判定)

・健康診断の結果や運動量に応じて、保険料の払戻額・割引率が毎年変動

といったことがあり、新商品が出揃った2019年は、家計のムダを削減するためにも家族の保険を見直すべき時です。

そこでここでは、その要点をお話します。

目次

定期(死亡)保険から収入保障保険へ

死亡保険で準備すべき金額(必要保障額)は、子供の成長とともに減っていくものです。

それをわかって10年定期などで定期保険に加入している人も、この機会に収入保障保険に見直してはいかがでしょうか。

収入保障保険は、必要保障額の性格に基いて設計されている保険です。

満期に近づくほど保障が減っていく仕組みなので、定期保険より保険料が安あがりです。

また、すでに収入保障保険に加入している人も、年齢が上がっているにもかかわらず保険料が安くなる場合があります。

そのカギとなるのが、健康状態・喫煙の有無で保険料に差が付くシステムです。

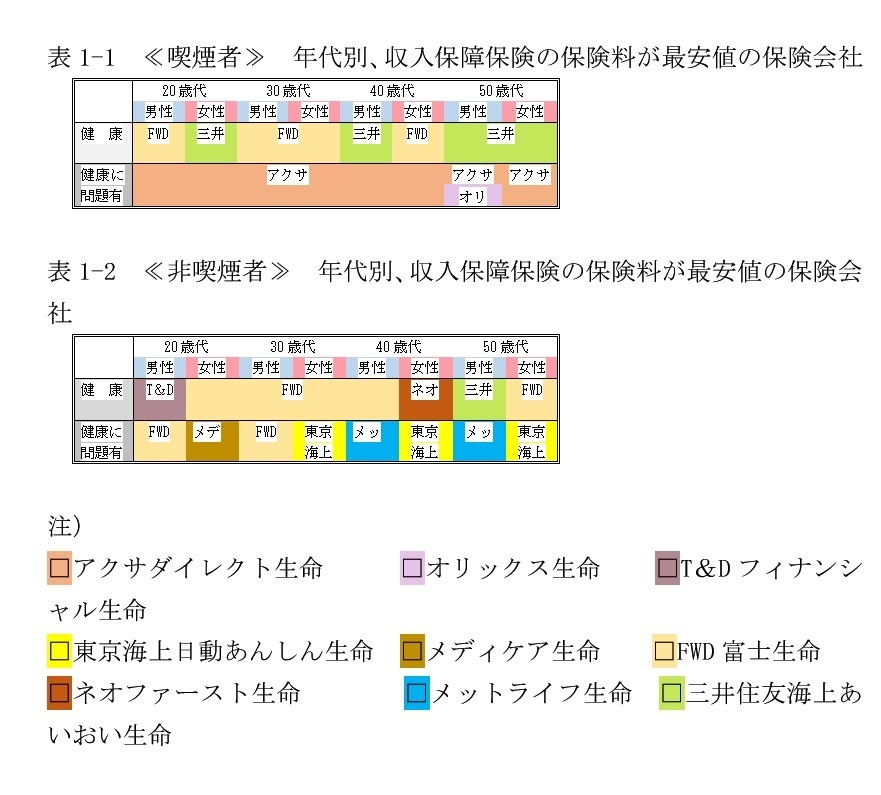

表1に、年代別保険料最安値の保険会社をまとめました。

収入保障保険「プロが選ぶTOP3」

FWD富士生命「FWD収入保障保険(無解約返戻金型収入保障保険Ⅱ)」

1つの事故で、両親が

・同時に死亡

・死亡に時間差があるも、事故後半年以内

という場合に、保険金が2倍になる特則があります。

この特則を付けても保険料は変わりません。

これは裏を返せばそういったケースがまれであることを物語っていますが、保険とは万一の時のためのものなので、忘れずに付加してください。

「FWD収入保障保険(無解約返戻金型収入保障保険Ⅱ)」は保険料の安さでも他を圧倒しています。

また特約として付けられる就業不能保障の給付要件も広く、プロが選ぶ収入保障保険の「大賞」になりました。

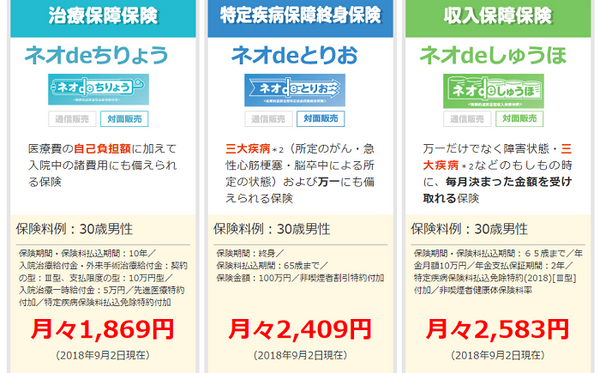

ネオファースト生命「ネオdeしゅうほ」

保険料最安値は40歳代女性・健康体のみですが、健康体であれば他の年代でも保険料の安さは上位を争います。

プロが評価するもう1つの魅力は、保険金の受取り方に関するものです。

収入保障保険では保険金はを年金受取りにも一括受取りにもできますが、「FWD収入保障保険」と「ネオdeしゅうほ」は以下の特徴があります。

【受取額】

年金受取り > 一括受取り

【税金】

年金受取り(雑所得)> 一括受取り(一時所得)

※税額は同じ年の同じ種類の所得の有無・金額で決定

税金が安くなるなら問題は一括受取り額が年金受取り額よりどの程度少なくなるかですが、「ネオdeしゅうほ」はその差2%と、群を抜く小ささです。

バランスの良さがプロに評価されました。

損保ジャパン日本興亜ひまわり生命保険「リンククロス じぶんと家族のお守り」

保険料の安さでは他にかないませんが、「健康☆チャレンジ!制度」が評価されました。

これは契約時に喫煙有り・血圧やBMIが割引基準を満たさなかったという人が、加入後5年以内に割引基準を満たすと、非喫煙・健康体の保険料との差額が契約日に遡って返ってくるという仕組みです。

これをクリアすれば、喫煙者にとっては保険料最安になります。

また特約として付加できる就業不能保障は保険料こそ少々高めですが、精神疾患もカバーする保障内容も評価され、TOP3に入りました。

次回は、さらに他の見直しポイントをお話します。(執筆者:金澤 けい子)