平成30年から年末調整の仕組みが変更になりました。

今回この記事では変更点だけに絞り説明していきたいと思いますので、ぜひご参考にしていただければと思います。

目次

年末調整とは

そもそも年末調整とは何かと言いますと、

のことです。

皆さんよく年末調整で103万円の壁を気にされる方が多いようですが、まさに今回の改正点はそこになっていきます。

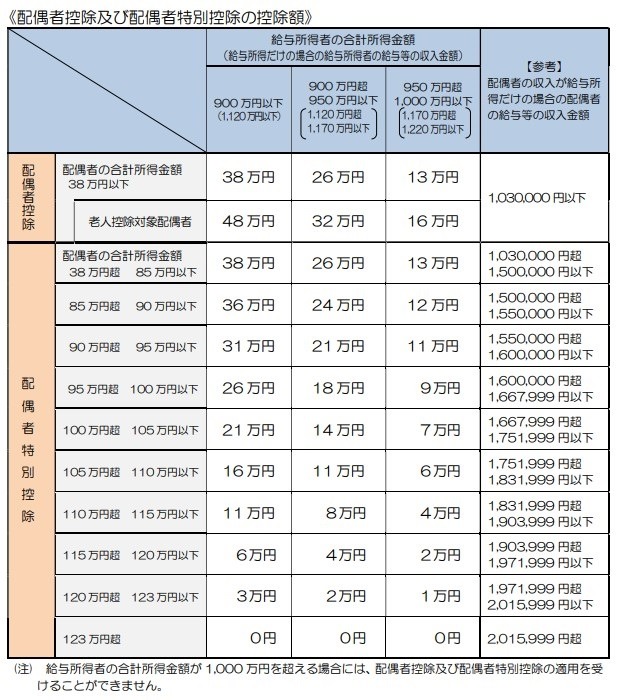

配偶者控除および配偶者特別控除の控除額の変更

配偶者控除の額が次表の配偶者控除及び配偶者特別控除額の一覧表のとおり変更されており、合計所得金額が1,000万円を超える所得者について、配偶者控除の適用を受けることができなくなりました。

また、配偶者控除の合計所得金額が38万円超123万円以下とされ、次表の配偶者控除及び配偶者特別控除額の一覧表のとおり変更されました。

つまり、今までであれば103万円以下であれば配偶者控除を受けることができたので、皆さんこの103万円の壁に気をつけて働かれていた方も多いかとは思います。

ですが、これからはこの103万円が150万円以下であれば配偶者特別控除という名称には変わりますが、同じ控除を受けることができます。

103万円の壁が150万円の壁に変わったということです。

ここで気をつけていかないといけないのが、103万円から150万円に変更になりましたが、健康保険、年金に関しての加入要件は変更されておりません。

ですから配偶者特別控除を受け入れても、健康保険等に加入することになり、扶養から外れたり、毎月控除される項目が増える可能性があることは覚えておいてください。

様式の変更

前回までは「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」の1枚ものでした。

これからは「給与所得者の保険料控除申告書」と「給与所得者の配偶者控除等申告書」の2枚に増えました。

給与所得者の保険料控除申告書は従来通りのイメージで良いのですが、配偶者控除を希望する場合、給与所得者の配偶者控除等申告書の提出が必須です。

この給与所得者の配偶者控除等申告書は、従業員と配偶者双方の給与所得をご本人に算出してもらう必要があります。

計算の仕方は給与所得者の配偶者控除等申告書の裏面に記載されておりますので、それにそって計算していきましょう。(執筆者:編集部)