住宅ローン申込者にとって、自分たちの審査が希望通りになるかどうかは、最も関心が高いところです。

しかし、金融機関の審査項目は非公開で、仮に満足な結果が得られなかったとしても、「総合的な判断」と告げられるだけです。

今回は、住宅金融支援機構が2018年12月に公表した「2018年度民間住宅ローン貸出動向調査結果」をもとに、金融機関が重視する審査項目を解説します。

目次

属性よりも返済負担率が1位になっている理由

正確な質問事項は、

という質問です。

この質問に、民間金融機関の住宅ローン担当者が回答している訳ですが、

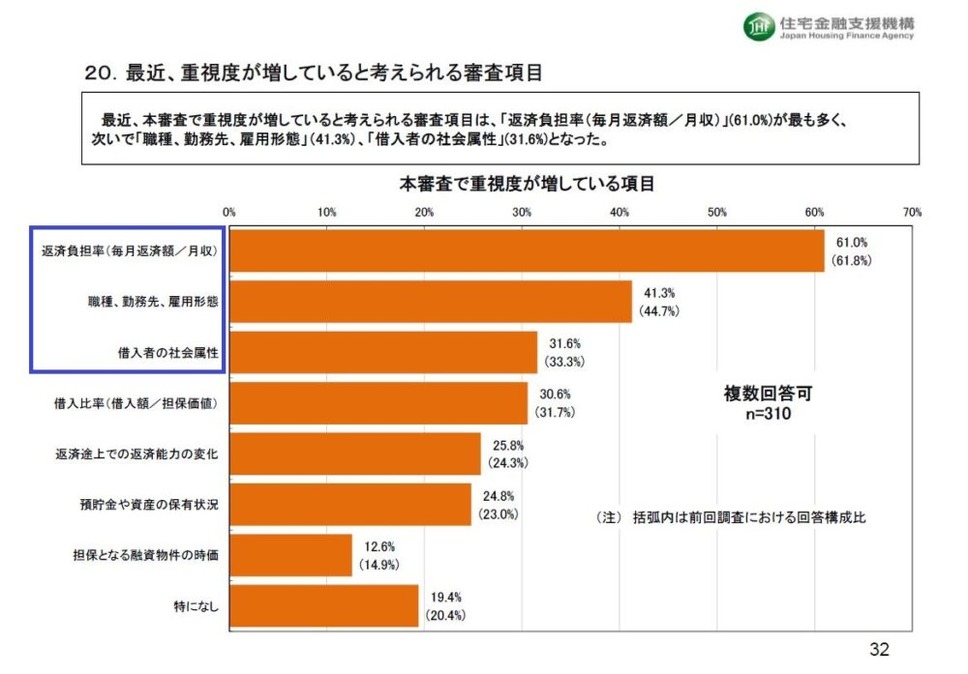

・ 「返済負担率(毎月返済額÷月収)」が61.0%で2年連続の1位

・ 属性に関係する「職種、勤務先、雇用形態」が41.3%で2年連続の2位

・ 「借入者の社会属性」が31.6%で2年連続の3位

妥当な調査結果に感じるかもしれませんが、私個人としては、属性を重視する割合が想定以上に低いという印象でした。

昔の住宅ローンであれば、返済期間が長期にわたるため、何よりも滞りなく返済できる人、つまり属性がかなり重視されていました。

しかし、日本の社会慣行が変化し転職などが当然となるなか、属性を重視しつつも、年収の変化などにどの程度耐性があるかを計る、返済負担率が重視されてきたように感じます。

返済負担率

上記の式からも明らかなように、数字が低いほど住宅ローン依存度が低く、

・ 「フラット35」では年収400万円未満が30%以下

・ 年収400万円以上では35%以下

と明記されています。

借入者の平均的な返済負担率は30%程度と安全圏内にありますが、変動金利などでは金利上昇により毎月返済額が上がり、結果的に返済負担率が上昇する場合もあるので注意してください。

延滞増加を意識した、その他の審査項目

この調査ではほとんどの項目が昨年より減少しているのですが、

・ 「返済途上での返済能力の変化」が24.3%から25.8%に増加し5位

・ 「預貯金や資産の保有状況」が23.0%から24.8%に増加し6位

5位の項目は転職でのリスク、6位の項目は延滞した時に返済原資があるかを見るものですが、どちらの項目も最近の延滞増加に関係していそうです。

住宅ローンの借りすぎに警告

低金利による貸出競争や物件価格の上昇により、首都圏や近畿圏でのサラリーマン世帯への貸出額はかなり増えています。

さきほど、借入者の平均的な返済負担率は安全圏内にあると書きましたが、これはあくまで平均値であり、返済負担率が危険水域に達しているご家庭も多数あります。

そして、これらのご家庭では何かが狂い始めると、余裕がないため延滞に陥り、全体的な数値を押し上げているのです。

このような延滞増加に対応するため、あらかじめ転職の予定があるかどうかや、借入者の資産状況を把握しておくことで、実質的な審査を厳しくしています。

ただし、これらはメガバンクなどの動きで、地銀などでは規模拡大だけに走っているところもあるので、注意が必要です。

今後延滞が増加するにつれて、金融機関の審査も厳しくなることが予想されますが、その尺度をはかるのは「返済負担率」です。

住宅ローンを借り過ぎないためにも、返済負担率は30%程度になるよう、ご自身でコントロールしていただければと思います。(執筆者:1級FP技能士、宅地建物取引士 沼田 順)