住民税非課税世帯は、収入が少ない世帯が対象です。

長期的でなく、短期的に収入が減少(または亡くなった)場合にも、住民税非課税世帯に該当する可能性もあります。

非課税世帯に該当した場合、住民税以外にも健康保険料や介護保険の負担金額が減少する場合もあります。

収入が少ない状況で支出額を抑えるためにも、住民税非課税世帯に該当する要件を確認しましょう。

目次

住民税非課税世帯とは

「住民税非課税世帯」とは、年間の所得が一定以下となり、住民税を支払う基準額に満たなかった家族をいいます。

世帯とは「居住と生計をともにする社会生活上の単位」をいい、別居している大学生でも親の送りで生活している場合には世帯に含まれます。

なお、住民税の非課税対象は世帯ごとに判断しますが、世帯の人数によって非課税基準の金額が異なりますので、世帯の人数の確認は大切です。

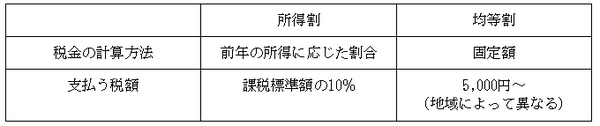

住民税には所得割と均等割の2種類ある

住民税には、所得割と均等割の2種類あります。

所得割とは、前年の所得金額に応じて支払う税金です。

支払う所得割額は、対象所得(課税標準額)の10%となります、

一方、均等割とは、一定の所得以上の人が支払う税金。

均等割額の金額は固定で、地域によって金額は異なります。

住民税非課税世帯の対象となる条件

住民税非課税世帯は、下記の要件を満たした場合が対象者となります。

住民税非課税対象者

(2) 本人が未成年者、障害者、寡婦・寡夫に該当し、前年中の合計所得金額が125万円以下

(3) 前年中の所得が一定以下の場合

(3) については、所得割と均等割で基準となる金額が異なります。

所得割の非課税条件

前年中の総所得金額等が、次の金額以下の場合

・ 同一生計配偶者および扶養親族がいない場合 … 35万円

・ 同一生計配偶者および扶養親族がいる場合 … 35万円 ×(1+同一生計配偶者および扶養親族の数)+32万円

均等割の非課税条件

前年の合計所得金額が、次の次の金額以下の場合

・ 一生計配偶者および扶養親族がいない場合 … 32万円

・ 同一生計配偶者および扶養親族がいる場合 … 32万円 ×(1+同一生計配偶者および扶養親族の数)+21万円(※)

※扶養親族がいる場合の加算控除額は、都道府県によって異なります。

住民税非課税世帯は保険料の軽減措置が適用できる

住民税非課税世帯は、住民税非課税になる以外にも、軽減措置があります。

特に影響が大きいのが、国民健康保険や介護保険の保険料負担の軽減です。

お住まいの市区町村によって軽減割合は異なりますが、3~7割の範囲で保険料の負担が軽くなります。

また、入院などで多額の医療費が発生した場合の、高額療養費の自己負担限度額も変更され、負担額が減少します。

住民税非課税世帯でも住民税の申告は行うこと

市区町村が住民税非課税世帯かどうかの判断は、住民税の確定申告の内容で確認します。(税務署に確定申告書を提出している場合には不要)

なので、収入がない場合でも、確定申告をしなければ住民税を支払う可能もあります。

また、国民健康保険の負担額軽減のためには、申請手続きが必要です。

育児休業や転職期間中、定年退職後から年金受給までの期間など、短期的に住民税非課税世帯に該当することもあります。

今現在の収入状況を確認し、住民税非課税世帯の手続きは、お住まいの市区町村で行いましょう。(執筆者:平井 拓)