先日、転職を考えているお客様からの家計相談がありました。

現在の年収には満足しているものの、多忙な日々で体力が続かず少し働くペースを抑えて仕事をしたいとのご希望でした。

年収アップを目指して転職する人もいれば、ご相談にいらしたかたのように働き方を変えたい、自分の望む生活スタイルに合わせたいと転職される人もいらっしゃいます。

年収が上がる場合はプラスになった分を貯金したり投資したりと資産運用に使うことができます。

逆に年収が下がる場合には家計の見直しが必要です。

今回は転職などで年収が下がると予測される場合、どのような家計の見直しが必要かをお伝えします。

目次

家計の見直し

住宅購入やお子様の教育資金など、長期にわたるお金の出入りを知りたい場合はライフプラン表やキャッシュフロー表などを使います。

今回のように転職などの場合は、上記に合わせて転職前と転職後の支出入の確認をして日々の使えるお金を事前に確認しておくことが重要となってきます。

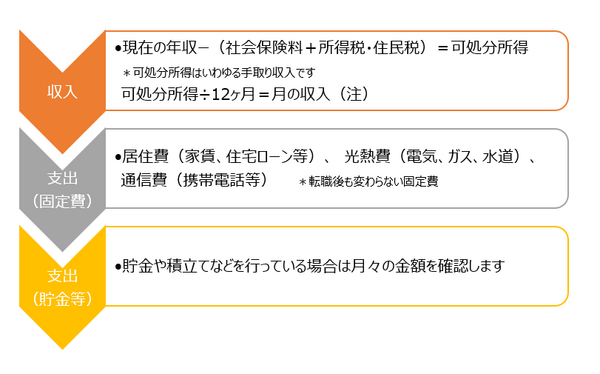

(1) 支出入の確認

(注):年収には給与と賞与(ボーナス)が含まれています。

現在の賞与の使い方によっては、月の収入の計算に「含める・含めない」を決める必要があります。

(2) 借入金の確認

住宅ローンや車のローン、クレジットカードなど返済があるものを確認します。

毎月いくら返済しているのか、残りの借入金はいくらあるのかを把握しましょう。

転職後に支払いが滞らないよう、貯金で残りの借入金を返済できるのかも合わせて確認しておくと安心でしょう。

(3) 1日の生活費の確認

収入から支出をひいた残りが現在の生活費となります。

30日で割ることで1日に使っている生活費が分ります。

食事やお買い物などに使っている金額です。

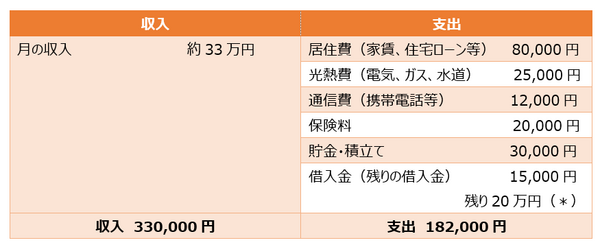

<例>年収500万円(手取り400万円)、貯金50万円(*)

例の場合、収入から支出をひくと生活費は14万8,000円、1日約5,000円が使えていたことになります。

(*)残りの借入金よりも貯金がありますので、返済に関してはひとまず安心ということもわかりました。

貯金が少ない場合は、毎月の貯金や積立てから返済するなど対策をたてておく必要があります。

転職後の生活

ご自身の家計、お金の出入りや1日に使えていた生活費が分ったところで転職後の生活について考えていきます。

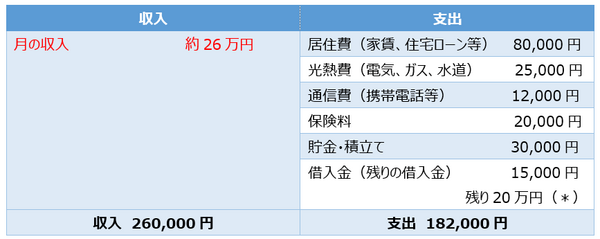

例えば、年収400万円のお仕事へ転職した場合はどうなるでしょう。

支出は変わらないので、月の収入を転職後の年収から算出します。

<例>年収400万円(手取り320万円)、貯金50万円(*)

現在と同じ支出をした場合、生活費は1日2,600円と現在の半分程度になってしまうことが分ります。

年収は4/5になっただけなのに、1日に使える生活費は約1/2になってしまうのです。

この「1日に使える生活費」を意識している方は少なく、家計の見直しの際に知る方がほとんどです。

生活費を下げるということは、これまでの生活を変える必要があり、意外と抵抗があるものです。

今まで使えていた金額の半分となると、かなり支出に気をつけなくてはいけません。

転職前に1日に使える生活費を転職後の1日2,600円で生活してみるのも良いでしょう。

半分は難しいけど1日3,500円なら大丈夫、などご自身で無理のない生活費を知ることもできます。

例の場合、1日2,600円での生活が難しい場合は支出ごとに見直しをしていく必要があります。(通信費や保険料の見直し、借入金の返済が終わる期日など)

転職後の年収が下がる場合、事前に家計の見直しや1日に使える生活費などを把握しておくと良いでしょう。

・ 現在の家計の把握

・ 1日の生活費を現在と転職後で比較

・ 必要により支出ごとの見直しを転職前に行う

雇用形態やお給料がかわった時にも家計の見直しをしましょう

家の購入やお子様が生まれた時など、ライフイベントがある際に家計の見直しをされる方も多いのですが、今回の例のように「転職」というイベントの際も家計の見直しはとても重要になってきます。

子育てや介護などで働く時間が減ってしまう、雇用形態が変わりお給料が下がってしまう際にも今回の家計の見直しは役に立つと思います。

ご自身でもセルフチェックできますので、ぜひご活用ください。(執筆者:藤井 亜也)