将来、自分たちはどれくらいの年金をもらえるのでしょうか。

老後資金の問題が顕在化する昨今、多くの人に共通する悩みと言えます。

年金の給付額に関しては、現役時の手取り収入に対し、老齢年金がどれくらいの割合を賄えるのかを示す「所得代替率」という指標が用いられています。

所得代替率は2014年度の62.7%をピークに低下傾向を示しており、2019年度は61.7%となっていますが、今後も低下傾向が続いていくと予想されています。

年金給付の効果が低下していく中で老後生活をどのように変化し、準備していく必要があるのでしょうか?

所得代替率低下の影響について

年金の給付水準は労働人口の増減や景気動向に強く影響され、女性参加型社会の推進や高い経済成長率などが進めば所得代替率の低下を抑えることができるため、低下のシナリオにはいくつかのパターンがあります。

最も影響が少ないケースでは所得代替率は2046年度で51.9%を維持することができるとされていますが、状況によっては50%程度まで低下してしまうこともありえます。

では、所得代替率の低下は老後生活にどのような影響を与えるのでしょうか。

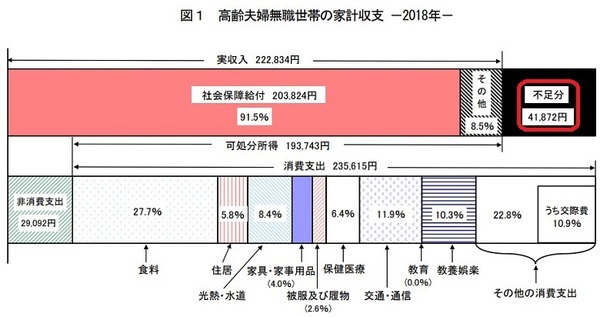

2018年の高齢夫婦無職世帯の家計収支のデータを元に紐解いていきたいと思います。

当該世帯の年金収入は約22万円で月間収支は約4万2,000円の赤字となっています。

仮に所得代替率が50%まで低下すれば年金収入は17万8,500円となり赤字額は8万3,500円に倍増してしまいます。

この赤字が65歳から90歳までの25年間続いたとしたら自助で準備すべき金額は2,445万円となります。

年金の給付水準は今後大きく変化して行くと予想されますが、その変化量は現在は流動的です。

所得代替率の動向を把握し、自助による準備金額を併せて変化させることが大切です。

不安解消のコツは手段の組み合わせとアップデート

所得代替率は今後30年に渡り徐々に低下の割合を深めていきます。

世代的には非正規社員が多いとされている氷河期世代を直撃することになります。

老後生活では自助がさらに重みを増す中、

がポイントと言えるでしょう。

老後資金の準備に有効なつみたてNISAや制度が拡充されている確定拠出年金の利用の他、年金受給開始年齢を遅らせるなどいくつかの手段を組み合わせて対策を行っていくことが重要です。

今後の老後の資金計画は複数の制度の活用や都度変化していく数字を見極め、計画を修正するなどの対応が必要となり複雑さを増していくと予想されます。

専門家の活用なども視野に入れ変化を把握し対応できる老後資金計画を準備していくことが老後不安を解消する第一歩と言えるでしょう。(執筆者:菊原 浩司)