iDeCo入門の第2回は、iDeCoの概要をやさしく学びつつ、

という大切なポイントをさらに詳しく考察してみましょう。

第1回ではモデル世帯での「不足する可能性のある金額」を少しだけ見ましたが、本記事ではより詳しいシミュレーション例を見てみたいと思います。

以下にいくつかケースを示します。

シミュレーション例の中からご自分の生活水準に近いものをご覧いただければ、読者の方の「老後の生活資金が公的年金以外にどのくらい必要なのか?」が少しイメージできるように構成しています。

目次

iDeCoは公的年金以外の「もう一つの年金」

まず基本的なiDeCoとはなにか? というところを押さえておきましょう。

iDeCoとは、いわば公的年金以外の私的な「もう一つの年金」です。

一般的に年金といえば公的年金が挙げられます。

公的年金の仕組みをざっくりといいますと、現役世代から高齢の受給者にお金を出す「仕送り形式」です。

そのため、厚生労働省発表の年金財政検証では、将来の受給額が現状よりも減る可能性があることが記されています。

参考:厚生労働省HP 将来の公的年金の財政見通し(財政検証)

※現状でどのくらい受給できているのか、将来はどのくらい減る可能性があるのかについての詳細は前回の記事をご覧いただければ幸いです。

老後にお金はいくら足らないの?

そんな状況の公的年金ですので、将来、そして現在においても公的年金だけで老後の生活を送るのは人によって難しい可能性があります。

もちろん中には公的年金だけで生活を送ることができる人もいますので、一概には言えません。

そこで一つシミュレーションをしてみたいと思います。

それは、

というシミュレーションです。

これはあくまでも一例なので、実際には受給できる年金額は個人によって異なります。

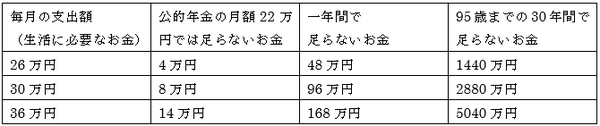

シミュレーション1:「夫会社員・妻専業主婦」のモデル世帯

前回少し触れましたが、厚生労働省の発表資料では65歳時点で「夫会社員・妻専業主婦」のモデル世帯では平均で月額22万円の公的年金が受給できています。

この状況で次のように生活水準により異なる月額の支出が発生した場合、95歳までの30年間でいくらのお金が公的年金以外で必要になるのか見てみましょう。

読者の方は必ずしも「夫会社員・妻専業主婦」ではないと思いますが、その場合、ざっくりと「どのくらいお金が必要なのか?」を感じ取っていただければ幸いです。

あくまでも一例ではありますが、上記のようになりました。

読者の方はご自分の今の月額支出に換算してみるとよりリアルに分かるのではないでしょうか。

このように生活水準の違いや持ち家のある・なしなどが、が老後の生活資金の総額を大きく変えることが見て取れます。

ここで注意をしたいのは、前述のように「将来の公的年の受給額はいまの水準より減る可能性が示されている」ということです。

すなわち、これから高齢者になる現在の20代~50代の方は、上記のシミュレーションと仮に同じ支出であっても受給額がより少ない可能性があるので、「もっとお金が必要」かもしれない、という点です。

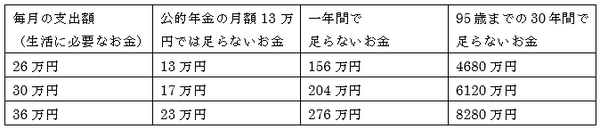

シミュレーション2:「夫自営業者・妻フリーランス」のモデル世帯

それでは「夫自営業者・妻フリーランス」世帯の場合はどうなるのでしょうか?

2019年度の65歳時点で自営業者・フリーランスは月額およそ13万円の公的年金が受給できます。

この状況で先ほどと同様に、次のそれぞれの月額の支出が発生した場合、95歳までの30年間でいくらのお金が公的年金以外で必要になるのか見てみましょう。

上記のように、自営業者・フリーランスの方の場合は、より多くの自己資金が必要なことが想定されます。

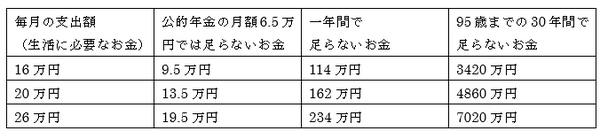

ちなみに独身で自営業者・フリーランスの方は次のようになります。

こちらも一例ではありますが、特に贅沢な生活をしなくとも、高額な資金を準備する必要性が透けて見えます。

iDeCoは自分の意志で加入するもの

上記のような大きなお金をすぐに形成するのは、あまり現実的でないと筆者は考えています。

ではどうしたら良いでしょうか?

その答えの一つがiDeCoではないでしょうか。

繰り返しですが、iDeCoは公的年金以外の「もう一つの年金」です。

ただし、自分で加入し、自分で掛け金を決めて、運用商品を選び、運用する…「自分」でいろいろなことをしなくてはいけません。

個人による資産形成の必要性が高まるこれからの時代

今回のまとめです。

・ 少子高齢化の影響で将来の年金受給額が減る可能性がある

・ 人によっては老後に大きな自己資金がないと困る可能性がある

・ 資産形成の選択肢の一つとしてiDeCoというものがある

iDeCoにおいて「自分で」いろいろと決めなくてはいけない、というのは多くの資産形成初心者の方にとっては不安な思いを抱く要因かもしれません。

ただ筆者は一つ一つポイントを押さえていけば合理的な資産形成はできるのではないか、と考えています。

本記事が読者の方の合理的な資産形成の一助になれば幸いです。(執筆者:佐々木 裕平)