最近話題になっている個人型確定拠出年金(以下iDeCo)ですが、これは、自営業やフリーランスのような個人事業主にとって毎月の掛け金の上限が高い分、老後の資産形成がよりしやすくなります。

iDeCoの基本的な加入要件は、国民年金保険料を払っていること(第一号被保険者)です。

また、拠出限度額は国民年金基金と合算して月額6万8,000円(年額81万6,000円)。

この額は、サラリーマン・公務員(第二号被保険者)、専業主婦(第三号被保険者)より約3~6倍です。

目次

iDeCoの主な特徴

ここでは、老後資金を貯める手段に適しているiDeCoの主な特徴を触れておきます。

・ 積立時の掛け金全額が所得控除の対象になる

・ 運用時の運用益が非課税(通常は運用益に対して20.315%(復興特別所得税含む)が課税される)

・ 払出時の元本と運用益は原則課税だが税率は低い、たとえば、一時金として一括受取の場合は「退職所得控除」、年金として分割して受け取る場合は「公的年金等控除」がそれぞれ適用される

・ 年金として受け取れる期間は5年~20年まで可能

・ 掛金の変更は年1回できる

・ 積立は原則60歳まで、受け取り開始は60歳~70歳までの期間に選択

・ 投資資金の引き出しは原則60歳まではできない

・ 掛金は職業や企業年金の有無によってそれぞれ上限額が決められている、例えば、個人事業主・サラリーマン・公務員・専業主婦等によって異なる

・ 投資対象商品は元本確保型:定期預金・保険、元本変動型:投資信託、その運用商品の選択および組み合わせの変更も可能

・ 本人が死亡した場合は遺族に遺族給付金、本人が高度障害の場合は障害給付金が支給される、等々

モデルケースの設定

まず、iDeCoによる節税効果等を試算するため、ここでは40歳の個人事業主をモデルケースとして次のような設定で試算してみました。

Aさんのケース

・ Aさんの年齢は40歳(加入時点)

・ 職業は個人事業主

・ 家族構成は専業主婦(40歳)・子供1(中学生)の3人家族

・ 所得金額は600万円(年商額-(売上原価・必要経費)-青色申告控除)、65歳からは300万円に設定

・ 運用商品は元本変動型の全額投資信託(運用益を年率3%見込む)、および元本確保型の預貯金(0.01%)をそれぞれ選択

・ 毎月の拠出額は限度額いっぱいの6万8,000円

・ 加入期間は20年間(40歳以上60歳未満)

・ 国民年金に夫婦ともに40年間加入、65歳から満額(年額77万9,000円)受給すると仮定

・ iDeCoを利用しない投資信託においても運用益の年率・運用・受取期間等は同じ条件で設定

iDeCoを利用するケース

・ 投資信託

・ 預貯金(全額)をそれぞれ65歳時点で一時金または65歳から10年間の年金でもらう想定をしています。

iDeCoをまったく利用しないケース

・ 投資信託を65歳時点で一括で売却

・ また65歳から10年間の分割で売却して受け取る場合を想定しています。

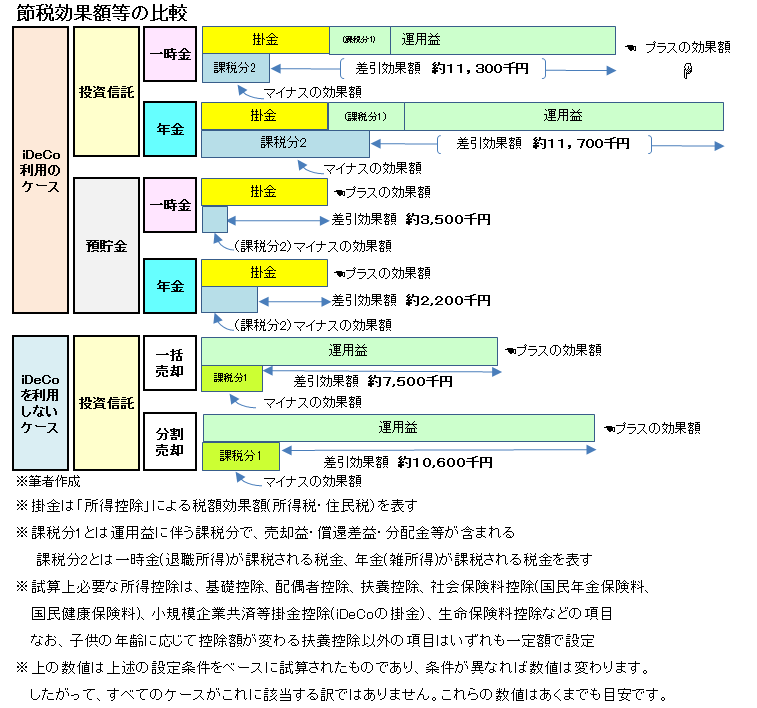

iDeCo利用では投資信託・年金のプラス効果額が大きい、預貯金でも得するか?

以上の条件で試算した結果、「投資信託」を選択したケースを見ると、最も節税効果の大きい項目は、「年金」を選択する場合でした。

ただし「一時金」もそう大きな違いはありません。

「一時金」を選択した場合は、他の所得と分離して課税される分離課税のほか退職所得として優遇される税制のため、課税分のマイナス効果額は少なくて済みます。

これに対し、「年金」の節税効果額は年金受給に伴う雑所得の課税額が多いものの、65歳以降10年間の運用益があるため、「一時金」と比べ若干ですが有利です。

では、「預貯金」(0.01%)で運用した場合を見てみます。

預貯金の場合は、運用益がほとんどゼロに近いため運用益は投資信託と比べまったく期待できません。

と言うより、この制度に掛かる口座管理手数料や事務手数料などのコスト負担を考慮すると、むしろ運用益は赤字となります。

しかし、掛け金の全額所得控除による税額の負担軽減効果が寄与し、一時金・年金ともに節税効果は確保されます。

すなわち、リスクを取らない預貯金でも得する試算となります。

また預貯金で運用した資金の受取方法は、雑所得の課税額が多い「年金」よりも「一時金」を選択した方が得する見込みです。

ちなみに、この試算では、※掛金総額(1,632万円)に対して全額所得控除による税額の負担軽減額が約420万円(所得税+住民税)となるので、年間利回りに換算した場合約1.3%に相当します。(※掛金総額は掛け金から控除される口座管理料等の手数料は考慮していない)

iDeCoを利用しないケースではどうか?

次に、投資信託を運用する場合は、単純に運用益に伴う税金(分離課税)だけ負担することになります。

この運用による差引効果額はiDeCoを利用した場合と比べ、一括・分割いずれも下回っています。

iDeCoはすべてにおいて有利と盲信するのは禁物?

しかし、ただ普通に投資信託を運用し受取方法を分割売却で受け取る場合は、iDeCoの利用と比べ、効果額にそう大きな差は生じません。

その理由はこの制度の特徴にあります。

掛け金を払っている期間はその全額が所得控除により税が軽減されます。

その一方、掛け金プラス運用益を一時金や年金として受取る際は、退職所得(分離課税)や雑所得(合算課税)としてしっかり税金が取られます。

つまり、iDeCoはアメとムチを備えた制度と考えたら分かり易いと思います。

iDeCoを利用する際の2つの留意点について

自分のリスク許容度を確認しておく

例えば、「リスクは絶対に取りたくない」ならば、全額預貯金、「リスクは取っても収益は確保したい」ならば全額投資信託、あるいは預貯金との組み合わせの選択もあります。

投資信託の簡単な仕組みを知る

例えば、ファンドの種類、運用中や換金時に掛かる信託報酬・信託財産留保額等のコスト、基準価格のしくみ等です。

なぜならば、運用の指図は自分で行わなければならないからです。

このうち、運用中の信託報酬などのコストは、実際に出ていくお金なので低いに越したことはありません。

信託報酬などの料率は、確かにファンド選びに欠かせない大事なポイントですが、詳細な料率部分での比較は余り意味がありません。

要はそれらのコストを上回る運用益があれば良いからです。

老後の資産形成には、iDeCoだけでなく、国民年金基金の年金制度もあります。

税制の優遇に関してはiDeCoと同じですが、この制度の主な特徴は、「一生涯もらえる終身年金と保証期間のある確定年金の組み合わせで加入する」と「掛け金の運用はお任せする」などです。

老後のために安心な資産形成を築きましょう

個人事業主の個人所得は、サラリーマンと比べ、ビジネスの好不調によって変動する場合が多いため、毎月決まった額の積み立ては容易ではありません。

また、サラリーマンが加入の厚生年金のような手厚い保障がない分、自助努力で取り組まなければなりません。

老後は直ぐにやって来ます。それを見据えた資産形成に早すぎるはありません。(執筆者:小林 仁志)