令和元年分の年末調整で提出する書類に関しては、今年還付を受けるための書類に関しては小幅な変更ですが、(翌年の給与から差し引かれる所得税に関わる)令和2年分の扶養控除等申告書に関しては変更がある点を解説しました。

令和2年分の所得見積欄について変更があるので、(2)ではこの点を詳しく見ていきます。

目次

扶養などの判定にあたって所得見積の変更点

本人でなく、扶養親族など本人以外の所得を見積もるにあたって、令和2年からは各種控除対象の範囲が下記のように変更されます。

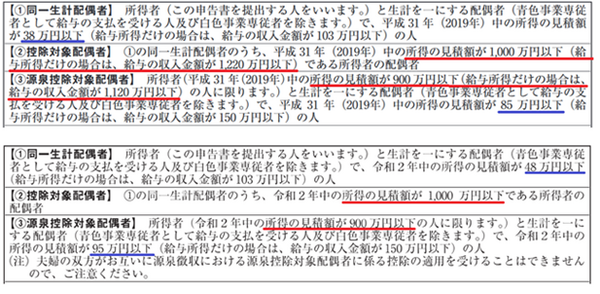

配偶者控除(配偶者の要件):合計所得金額48万円以下

(配偶者特別控除は段階的に定められている)

障害者控除(扶養親族等の要件):合計所得金額48万円以下

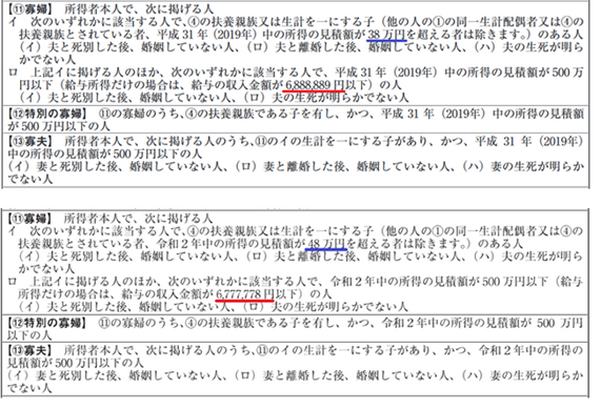

寡婦・寡夫控除(扶養親族の要件):総所得金額等48万円以下

勤労学生控除:合計所得金額75万円以下

いずれも令和元年分以前より10万円増えています。

これは基礎控除を10万円引き上げたのと引き換えに、給与所得の経費にあたる控除額の最低保障を65万円から55万円と、10万円引き下げたからです。

年金の経費にあたる公的年金等控除額の最低保障も同様に、65歳以上で120万円から110万円、65歳未満では70万円から60万円と引き下げられました。

なお最低保障額以外も原則として10万円引き下げとなる上、高所得者は10万円を超える引き下げになる場合もあります。

このため、これまで扶養範囲内にあった給与所得者や年金受給者は特に基準が変わるわけではありません。

ただ給与・年金以外の所得がメインの場合は、これまで扶養範囲を外れていた場合でも、扶養範囲に入る可能性もあります。

本人の所得制限の注意点

一方で配偶者(特別)控除や寡夫・寡婦活用にあたって申告者本人の所得制限は変わっておりません。

・ 寡婦・寡夫控除:総所得金額等500万円以下

扶養控除等申告書の裏面にある寡婦・寡夫控除の説明を見ると、「給与所得だけの場合は、給与の収入金額は…」の数字が平成31年分は688万8,889円だったものが、令和2年分は677万7,778円に下がっています。

これは給与所得控除額を10万円引き下げたにもかかわらず、本人の所得制限を変えなかったからです。

配偶者(特別)控除に関しても同様ですが、配偶者に関する説明を見ると、平成31年には「給与所得だけの場合は、給与の収入金額が…」とあったかっこ書きが、令和2年分にはありません。

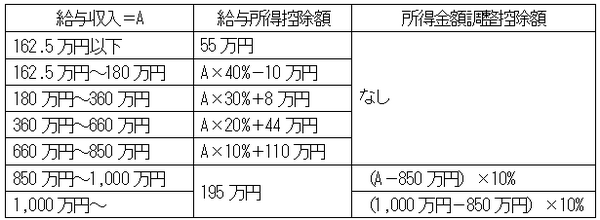

説明が不親切になったようにも見えますが、これは年収850万円を超えた場合は、給与所得控除額以外に所得金額調整控除を差し引けるケースもあり、年収基準が2通りに分かれてしまったからです。

寡婦・寡夫の要件にある所得500万円の場合は、給与所得が「A × 90%-110万円=500万円」となることから、逆算して給与収入677万7,778円と計算できます。

しかし所得900万円の場合は、給与収入が1,095万円のケース(所得金額調整控除を差し引けない)と、1,110万円のケース(所得金額調整控除を差し引ける)に分かれます。

所得金額調整控除が受けられる要件

本人・同一生計配偶者・扶養親族のいずれかが特別障害者の場合、もしくは23歳未満の扶養親族がいる場合は、所得金額調整控除を差し引けます。

なお上記の扶養親族に関しては、控除対象外となっている16歳未満でもよいのですが、逆に配偶者に関しては合計所得金額が48万円以下である必要があります。

合計所得金額48万円超でも配偶者特別控除の対象にはなりえますが、(同居)特別障害者の要件を満たさないことに注意が必要です。

なお本人の所得制限に関しては、年末調整を行う勤務先からの給与所得しかない場合は勤務先が判定できるので、現段階であまり神経質になる必要はありません。

ただその他に所得を得ている方やきちんと計算したい方は、来年配布される新たな申告書の書き方を知っておいた方がいいです。

この点に関しては、続編記事で触れる予定です。(執筆者:AFP、2級FP技能士 石谷 彰彦)