住宅金融支援機構が発表した、2018年度民間住宅ローンの貸出動向調査によりますと、金融機関で融資額を抑制するための審査金利が、43%の金融機関でしか利用されていないことが明らかになりました。

この審査金利は通常4%とされ、高めの審査金利で借りたと仮定することで、金融機関のリスクを減らすと同時に、融資額も抑制する効果を果たします。

今回は、なぜ審査金利を利用しなくなったのか、利用しないことでどれくらい融資額が増加するのかを検証し、今後の課題を探っていきます。

目次

以前はほとんどの金融機関が利用していた審査金利だが

審査金利とは金融機関が考える、融資期間中の最高金利で、4%が主流となっています。

確かに現在の変動金利は0.5%程度ですし、全期間固定金利も1.5%程度です。

全期間固定金利はその時点で総返済額が確定するため、フラット35は審査金利を利用していませんが、変動金利は現在が底と考えられるだけに、審査金利を利用しなければ、将来金融機関が不良債権を抱え込む可能性があります。

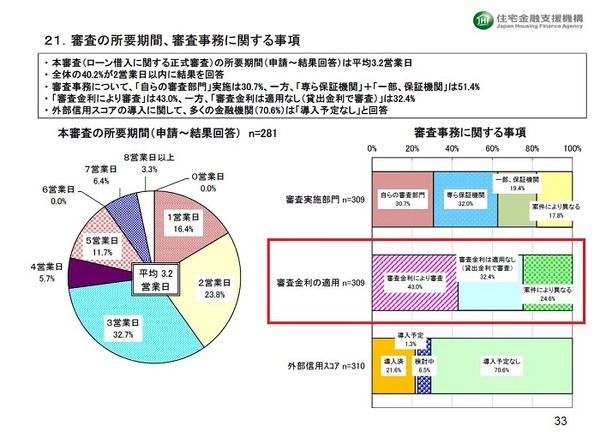

貸出動向調査によりますと、審査金利により審査しているのは43.0%、審査金利は適用なし(貸出金利で審査)が32.4%、案件により異なるが24.6%となっています。

この割合を分析する限り、住宅ローンの貸出競争が過熱し、審査金利で審査しても融資拡大が望めない金融機関が貸出金利で審査したり、金融機関同士で競合した時に貸出金利で審査している実態が伺えます。

変動金利と固定金利でシミュレーション、融資額はここまで変わる

では、審査金利と貸出金利では融資額にどの程度の差が生じるのでしょうか。

審査金利4%、貸出金利の変動金利0.5%、全期間固定金利1.5%、年収600万円、35年返済で試算してみます。

変動金利0.5%の場合 :借入可能額(概算)6,741万円

全期間固定金利1.5%の場合:借入可能額(概算)5,715万円

住宅ローン借入限度額の目安として、年収の5倍までという基準がありますが、審査金利4%では年収の6倍、変動金利0.5%では年収の11倍、全期間固定金利1.5%では年収の9倍まで借りられます。

特に、変動金利0.5%で審査していた場合、年収の11倍まで借り入れ可能という試算になり、ここから多少減額したとしても、オーバーローンなのは明らかです。

また、フラットは審査金利を利用していませんが、それは昔の全期間固定金利が審査金利と同水準だったためで、年収の9倍という数字もオーバーローンなのは否めません。

延滞増加で金融機関の姿勢は変わるか

金融庁が発表した数字では、住宅ローンの延滞は全国で39万件、そして近年では4万5,000件のペースで増加しています。

恐らく、審査金利4%で審査していた金融機関は問題ないと思いますが、問題は貸出金利で審査していた金融機関です。

貸出金利で審査すれば、融資額は増えるため顧客も取り込めるかもしれませんが、その後のデフォルト率は確実に高まり、最後には自分自身の首を絞めることになります。

延滞が増加する現在、オーバーローンをなくすためにも、貸出金利で審査して良いのか、再考する必要がありそうです。(執筆者:1級FP技能士、宅地建物取引士 沼田 順)