不動産投資を始める目的は、「給料以外の収入欲しい」、「将来の老後資金として」など、やはりお金を稼ぐことだと思います。

そのため、利回りの高さやレバレッジなど、いかに効率率よくお金を稼ぐことができるかに目が向きがちです。

しかし、収益性を追求すればするほどリスクは高くなります。

不動産投資で成功するには、安全性と収益性のバランスが非常に重要です。

今回は、不動産投資の安全性を図る3つの指標についてお話したいと思います。

目次

収益性と安全性の関係

不動産投資では、物件を購入するに当たって、100%現金で購入する方法と融資を使って購入する方法があります。

やはり、100%現金で物件を購入する方がリスクは断然低くなります。

すべて現金で購入するのが投資としては安全ですが、無限に現金を用意することは難しいので、資産を増やして行くならやはり融資を使わないといけません。

融資を使うメリットには、少ない自己資金で大きな利益を得ることができるレバレッジ効果がありますが、自己資金を少なくし、融資の利用が多くなればなるほど、レバレッジ効果が高くなり、収益性は上がります。

しかし、収益性は上がりますが、その分返済は増え、手元に残る現金が少なくなるのでリスクは高まります。

収益性を求めると安全性は低くなり、安全性を求めると収益性が低くなるというように、収益性と安全性はお互い反比例の関係にあります。

不動産投資の安全性を図る3つの指標

不動産投資では、投資分析を行って投資の収支を確認することが重要です。

投資分析をすることで、利回りなどの効率性や今回ご紹介するDCR、BE、LTVといった安全性を確認することができます。

1. 「DCR」(Debt Coverage Ratio)=債務返済倍率

まずご紹介するのはDCR(Debt Coverage Ratio)。

日本語にすると債務返済倍率となります。

家賃収入が融資の返済に対してどの程度の割合を占めているかを確認する指標です。

「DCR=実質の収入 ÷ ローン返済」で計算することができ、実質の収入が100万、ローン返済が100万だと「DCR=1.0」となります。

「DCR=1.0」の状態は返済余力がないという状況です。

DCRが1.0を越えれば余力あり、1.0を切ると赤字ということになります。

集積性と安全性のバランスを考えると、DCRは、1.2~1.5はキープしたいところです。

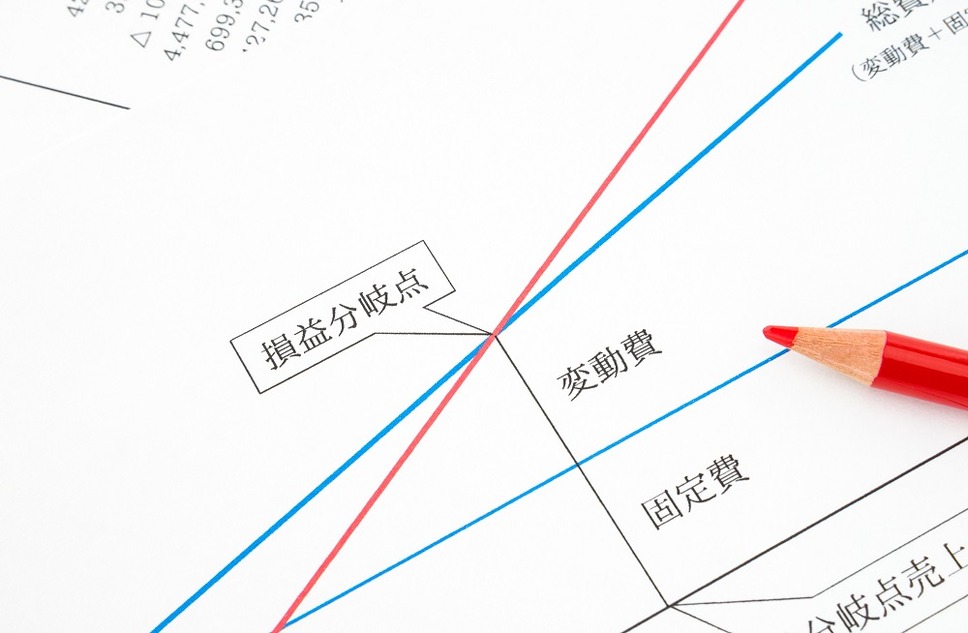

2. 「BE」(breakeven)=損益分岐点

次は、お店の経営などでもよく使われる「BE」(breakeven)=損益分岐点です。

不動産投資の場合では、どの程度空室が続くと損益分岐点を割ってしまうか=損益分岐点となります。

で計算することができます。

例えば、年間の家賃収入が100万あり、運営費25万、ローン返済15万だったとします。

「BE」(breakeven)=(25万+15万) ÷ 100万 × 100=40%

年間の空室が40%を越えると収支はマイナスになってしまいます。

年間の家賃収入を上げ、運営費を抑えていくことでパーセンテージは下げていくことができます。

賃貸経営を行う上では、どの程度まで空室に耐えることができるかを把握しておくことは非常に重要です。

3. 「LTV」(Loan to Value)=不動産価格に対する借入金の割合

不動産投資ブームと言われた2016年~2018年までは、頭金ゼロのフルローンが主流でしたが、最近では頭金2割~3割を要求される金融機関が増えました。

やはり、借り入れば多いほど返済が増えますのでリスクは高くなると言えます。

「LTV」(Loan to Value)は、不動産価格に対する借入金の割合を表す指標です。

で計算することができます。

例えば、価格1,000万の物件を頭金100万、ローン金額900万だとします。

「LTV」(Loan to Value)=900万 ÷ 1,000万 × 100=90%

頭金を多く入れて、パーセンテージが低いほど安全性が高いということになります。

物件を購入するに当たっては、最初はできるだけ実質の収入よりもローン返済を少なくし、ある程度現金が残るようにした方が良いでしょう。

安全性に注目することでリスクをコントロールする

不動産投資で資産を増やしたいと考えた場合、現金は使わず、できるだけローンで買い進め、収益性を追求していかないといけません。

しかし、収益性を求めるとリスクが高まり、空室が長引くとローンが払えなくなり、最悪の場合は、買った物件を売却しないといけないという事態になってしまいます。

そこで安全性に注目し、収益性と安全性のバランスを確かめることで、リスクをコントロールすることが大事です。

自身の投資の安全性について、3つの指標を使って確かめてみてください。(執筆者:山口 智也)