上場株式等の配当所得に関しては、総合課税と申告分離課税の2方式を選択でき、さらに申告不要とすることもできるため、申告の取り扱いが多岐にわたります。

この2方式の選択だけでも複雑ですが、非上場株式の配当や、特定公社債利子(国債利息・MRF分配金など)も得ている場合は注意点も増えます。

手書きの申告書で提出している場合、後で認められない申告方法だったとわかるようなこともありますので、注意点について触れます。

目次

1. 申告不要とできる配当・利子の単位

例えば年間で2回上場株配当の入金、2回国債利子の入金があった場合、計4回の入金に関しては申告対象にするもの、しないものを選択することができます。

原則は1取引ずつ

原則として、1回の入金ごとに入金対象を選択できます。4回のうち3回分は確定申告の対象とし、1回分は申告不要とすることも可能です。

源泉口座に受け入れている場合の例外

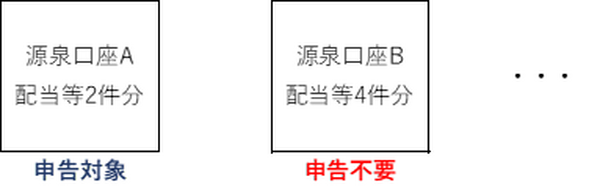

ただし配当や利子を源泉徴収あり特定口座(源泉口座)に受け入れている場合は、1取引ずつではありません。2回分を源泉口座Aに入れていた場合、2回分全てを申告するか、全て申告不要とするかのどちらかです。

Aとは別に源泉口座Bがある場合は、Aを申告対象、Bを申告不要とすることはできます。

また源泉口座Aで黒字の譲渡所得が生じていた場合、Aの譲渡所得を申告不要、配当所得等を申告対象とすることはできます。

一方Aで赤字の譲渡損失が生じていた場合は、譲渡損失・配当所得等を両方申告するか、両方申告不要とするかどちらかしか選べません。

2. 総合課税と申告分離課税の併用

上場企業A株式会社の配当を総合課税、上場企業B株式会社の配当を申告分離課税で申告するようなことはできるのでしょうか?

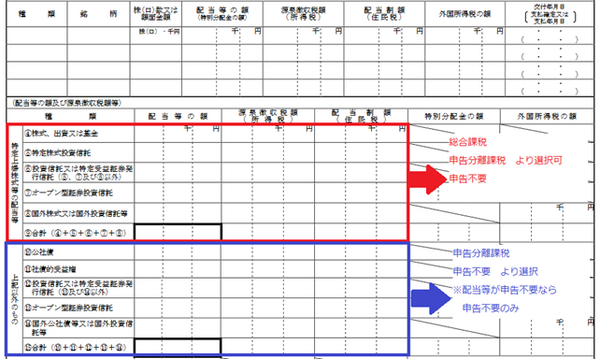

「上場株式等の配当所得」というグループでは併用不可

上場株式等の配当所得の申告において、取引ごと(もしくは源泉口座ごと)に申告対象を選択できることはすでに述べました。

しかし、同じ年で総合課税と申告分離課税を併用することはできません。申告対象としたものはすべて総合課税とするか、すべて申告分離課税とするかのどちらかです。

例外的に併用となる場合

ただ「上場株式等の配当所得」以外に特定公社債の利子(国債利子など)や非上場株式の配当がある場合は、例外的に併用になる場合もあります。

非上場株式の配当は、申告分離課税は選択できません。株式の譲渡損失とは相殺できないからです。

逆に特定公社債の利子は申告分離課税を選択できますが、総合課税は選択できません。

2016年から上場株式等の譲渡損失と相殺できるように申告分離課税を選択できるようになりましたが、利子所得であり配当控除は受けられません。

非上場株式と上場株式の配当が両方ある場合でも、上場株式の配当で申告分離課税を選択できます。

この場合でも非上場株式の配当は総合課税が適用されるため、両方式併用となります。

上場株式の配当と国債利息があり両者申告する場合、上場株式の配当で総合課税の選択は可能ですが、国債利息は申告分離課税が適用されます。(執筆者:AFP、2級FP技能士 石谷 彰彦)