このような意見を見たことや聞いたことがある人も多いのではないでしょうか?

確かに日本の公的な医療保険制度は優れており、民間の保険に加入するときは公的保険を確認し理解することがとても大切です。

かといって、民間の医療保険やがん保険が全く不要であるとは言い切れないでしょう。

人によって生活状況は大きく異なるため、民間の医療保険が必要な人も存在します。

そこで今回は、民間の医療保険の必要性についてお話していきます。

目次

公的な医療費制度でも自己負担は発生する

日本国民は基本的に公的医療保険に加入しており、健康保険証を持っています。

医療費の自己負担が3割で済むだけでなく、高額療養費も利用することで自己負担はさらに軽減されます。

しかし大人の場合、公的医療保険を利用しても必ず自己負担分が発生し、無料になることはありません。

また、個室に入った場合の差額ベッド代(ただし病院都合での個室入室は無料)や通院時の交通費、食費などはすべて自己負担です。

さらに小さい子供がいる方は、片方の親が入院することでベビーシッターを頼む費用が必要になったり、外食や惣菜の購入などで食費がかさんだりして、出費が増えるケースも考えられます。

このように、病気やケガをすると医療費の自己負担だけでなく、さまざまな出費が発生する可能性があります。

民間の医療保険を検討するときは、入院や手術をした場合にどのような出費が発生するのかを考えてみると良いでしょう。

病気で収入が低下した分を民間の医療保険で補える

病気やケガをした場合は、働けなくなる場合や勤務に制限が加わることで収入が低下することがあります。

働けなくなった場合、会社員や公務員であれば傷病手当金を受給できる可能性があります。

しかし、働いていたころの給与と同額が受け取れるわけではありません。

受給期間も最大で1年半までです。

民間の医療保険から保険金や給付金を受け取ることで、減ってしまった収入を補えます。

働けなくなった場合に、傷病手当金だけで生活できるかどうかを考えることも、医療保険を検討するうえで重要です。

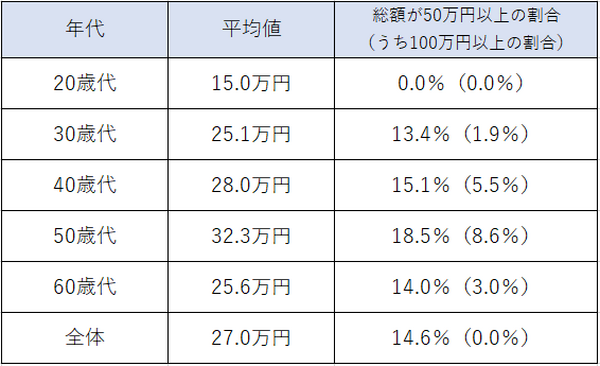

入院した場合は実際にいくらのお金が必要?

では実際に病気やケガで入院した場合は、いくらお金が必要になるのでしょうか?

以下のデータは入院による「自己負担費用」と「逸失収入(療養していたため得られなかった収入)」の総額を表したものです。

入院時の自己負担費用と逸失収入の総額

参考元:生命保険文化センター「生活保障に関する調査」(pdf)

特に40代や50代は、自己負担費用と逸失収入の総額の平均値が高いだけでなく高額な人の割合も多いですね。

教育費がかかる子供を育てていたり、住宅ローンを抱えていたりする人が多い世代。

病気やケガになって50万円以上のお金を失ってしまうと、自分や家族の生活が厳しくなる、という方は、民間の医療保険を検討してみても良いでしょう。

逆に「50万円や100万円であれば問題なく払えるし誰も困らない」という方は、無理に民間の医療保険に加入する必要はないと言えます。

お金が貯まるまでは医療保険に加入するのも1つの方法

病気やケガでの入院・手術を貯金で備える場合、十分なお金が貯まるまで民間の医療保険に加入しておくのも1つの方法です。

医療保険の良いところは、保障が開始されると保険料を支払った期間にかかわらず、保険金を受け取れる点。

医療保険に加入しつつ医療費用の貯金も同時に行うことで、病気やケガのリスクに備えつつお金を貯めていけます。

民間の医療保険が必要かどうかは、ご自身の貯蓄の額だけでなく今後の生活設計によっても大きく異なります。

病気やケガになった場合に、「誰がどのように困るのか」もしっかりと考えたうえで、民間の医療保険が必要かどうか考えてみてください。(執筆者:品木 彰)