吉本興業所属の芸人が経営する個人事務所に関して所得隠し・申告漏れと報道された件は様々な事実が明るみになり、社会保険(健康保険・厚生年金)未加入も発覚しました。

実は社会保険未加入企業に関しては、2019年3月時点で約36万社にも及ぶと推計され、株式会社チューリップもそのうちの象徴的な1社だったということになります。

さらに発覚のたった数日前には、未加入企業に対する調査権限を強化することが報道されたばかりです。(参考元:共同通信社)

30日には社会保障審議会年金部会で関連する方針が示され、立ち入り検査で強制的に加入させることもできるようにする方針です。

実態として個人事業主であっても法人設立して活用することは、節税になることで有名ですが、芸人の事例を見ると、法人設立については考えさせられます。

健康保険・厚生年金の保険料は重い事業主負担分が生じますが、法人が社会保険未加入でいると法令違反になってしまいます。

法人設立するなら、このことまできちんと考える必要があります。

目次

社会保険未加入には徐々に厳しくなった

脱税からの流れで、社会保険未加入に対しても重罪のようなイメージがネットの声ではあったのですが、企業の未加入に関しては従来あまり問題にされてこなかった話です。2015年時点でも、約80万社が未加入と推計されていました。

民主党政権末期の2012年度から、特に建設業において社会保険未加入企業に厳しい措置をとる行政が行われ、その後の自公政権下でも続いています。2015年度からは、年金事務所が未加入企業に対する加入指導を強めるようになりました。

建設業では国交省や地方自治体の方針で、社会保険未加入企業に関して現場入場を認めない、公共事業の入札に参加させない、建設業許可の更新を認めないなどの厳しい措置が徐々に導入されています。

なお社会保険加入義務のある事業者ですが、全ての法人および常時5人以上を雇う個人事業所であり、法人であれば誰も雇わない個人事務所であろうと加入義務は発生します。

法人設立が節税になる理屈

ところで、法人設立がなぜ節税になるのでしょうか。

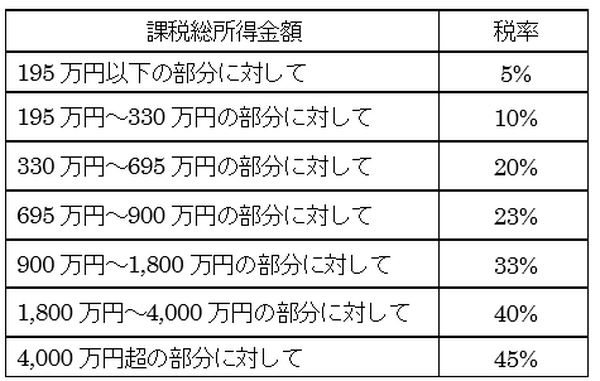

所得税の税率は、課税所得に応じて段階的に変わる(超過累進税率)ことは知られています。

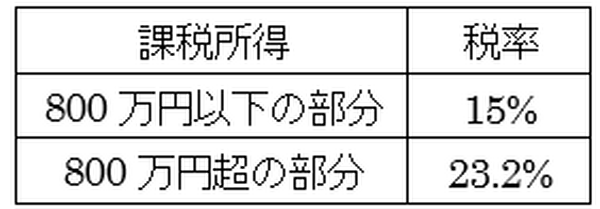

法人税の場合でも所得税ほど細かく分かれていませんが、同じように超過累進税率を採用しており、しかも税率は所得税より低めです。

このほか、法人・個人ともに地方税である住民税や事業税も課され、個人に関しては社会保険料負担もあります。

個人の自営業者の場合、国民年金保険料が年間20万円程度であり、国民健康保険を所得に応じて(料率または税率は自治体にもよりますが12%程度)負担します。

法人の代表者の場合は、役員報酬の30%弱ほど社会保険料がかかります。

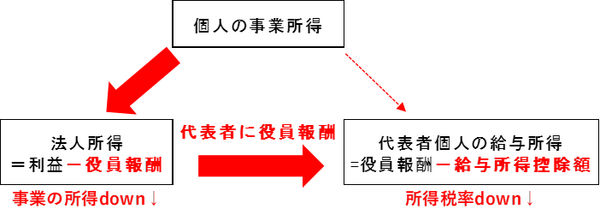

法人設立すると、個人事業主の事業所得は法人の所得となります。法人の代表者は役員報酬を得るため、役員報酬分は法人の所得からマイナスされます。

役員報酬は代表者個人の給与所得となりますが、課税される給与所得は役員報酬の額でなく、そこから給与所得控除額を差し引いた額です。

このため所得分散と必要経費にあたる控除額により、税率が下がり節税となります。

法人設立で高くつく社会保険料

上記の説明では、あくまでも事業主(代表者)の損得で比較しています。

例えば3人雇って年間1,000万円の給与を支払う場合、150万円程度の社会保険料事業主負担(社会保険料全体のおよそ半額)が発生します。

この事業主負担は自分にリターンのない費用であり、税金に近い性格があります。

雇っている人数が3人であれば、法人を設立せず個人事業主のままであれば、この150万円は負担しなくても済む金額です。

パートタイマーでも年収106万円以上で社会保険に加入しますが、従業員500人以下の事業所では義務ではありません。

小規模企業の社会保険料負担が、経営を圧迫することに対する配慮でもあります。

2015年に80万社あった未加入企業が4年後には36万社と半分以下…法人を活用し節税する一方で、社会保険加入は放置して保険料負担を回避するという良いとこ取り(元々違法ですが)が見逃されてきた時代は終わりました。

所得分散で節税できても社会保険料負担が経営を圧迫する危険性もあるので、節税目的で安易に法人化することは避けた方がいいでしょう。(執筆者:AFP、2級FP技能士 石谷 彰彦)