育英(養育)年金とは、学資保険やこども保険(共済)の保障で、親に万一のことがあった時にご遺族に支払われる年金です。

目次

教育費にプラスして支払われる年金

学資保険やこども保険(共済)は、お子様の成長に伴い必要となる教育費などを貯める保険です。

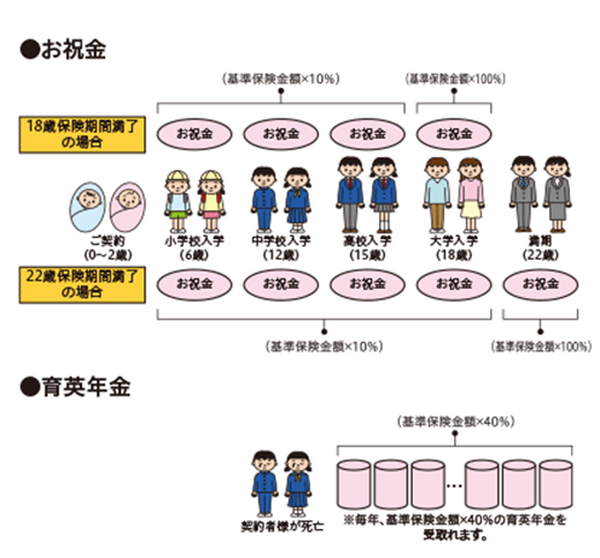

新入学の時期にあわせて、お祝金や学資金が受取れます。

また契約者(基本的には親)が死亡した場合等は、以後の保険料が免除になるものがほとんどです。

一方、育英(養育)年金は、契約者が死亡した場合等に、入学のお祝金や学資金に加え、契約が満了するまで毎年受取れる年金のことです。

つまり学資保険やこども保険(共済)に育英(養育)年金を付けていれば、契約者が死亡した場合などには、保険料が免除になる上にお祝金や学資金は初めに契約した通りに受取れ、さらに生活費の一部までもが受取れるのです。

JA共済の例

こども共済に「養育年金特則」を付加することで受取れます。

契約者が以下に該当した場合に、満期まで毎年契約者の死亡した日に受取れます。

・ 死亡

・ 第1級後遺障害の状態

・ 重度要介護状態

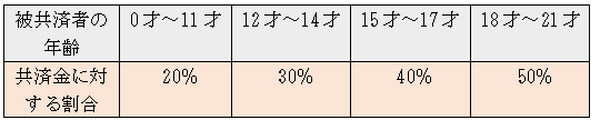

養育年金の金額は表1のとおりで、被共済者(お子様)の年齢ごとに共済金に対する割合が変動します。

表1 養育年金額(共済金に対する割合)

例で金額を確認しましょう。

【仮定】

・ 18才満期で養育年金特則付き

・ 共済金額200万円

・ 契約日12月1日

・ 被共済者10才の10月1日に契約者死亡

養育年金は、

初回は10才の養育年金支払事由に該当したことが確認でき次第40万円

11才の10月1日に40万円

12才の10月1日に60万円

13才の10月1日に60万円

14才の10月1日に60万円

15才の10月1日に80万円

16才の10月1日に80万円

17才の10月1日に80万円

18才の10月1日に100万円

合計600万円になります。

被共済者の年齢が上がるにしたがって年金額が増えるというのは、理にかなっています。

日本生命の例

こども保険の基本的な保障で、名称は「育英年金」です。

日本生命では、学資保険に育英年金は付きません。

契約者が死亡した場合に、満期まで毎年契約者の死亡した日に、基準保険金額の40%が受取れます。

例で金額を確認しましょう。

【仮定】

・ 18才満期のこども保険

・ 基準保険金額200万円

・ 契約日12月1日

・ 被保険者10才の10月1日に契約者死亡

育英年金は基準保険金額の40%なので、

・ 初回は10才の育英年金支払事由に該当した事が確認でき次第80万円

・ 以後18才まで毎年10月1日に80万円ずつ

合計9回720万円となります。

「養育年金」「育英年金」 目的に沿って検討しましょう

傾向としては、

・ 特則(特約)として付加する

・ 基本的な保障の一部

・ 年齢により金額が異なる

・ 金額が一定

ということがいえます。

注意したいのは、育英(養育)年金付きだと、その分保険料は上がり返戻率が下がるという点です。

とにかくお金を増やしたいなら特約を付けずに学資保険、より安心な保障と貯金をかねたいなら育英(養育)年金付きのものがおすすめです。

目的に合せて選択したいです。(執筆者:金澤 けい子)