JA共済のこども共済は、プランが豊富なことが特色です。

これは、地域密着でお客様の細かいニーズにもこたえる姿勢の表れかと考えます。

さらに返戻率も高いので、ここではJA共済のこども共済について詳述します。

まず、保険会社でいう「保険」という言葉がJA共済では「共済」に、「保険料」は「共済掛金」になることをご留意ください。

目次

こども共済のタイプは大きく2種類

JA共済でお子様の教育費を貯める商品が「こども共済」です。

タイプは、以下の2種類に大別できます。

・貯蓄+保障の「祝金型」:「にじ」、「えがお」

各々の概要をまとめたものが、【表1】と【表2】です。

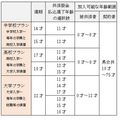

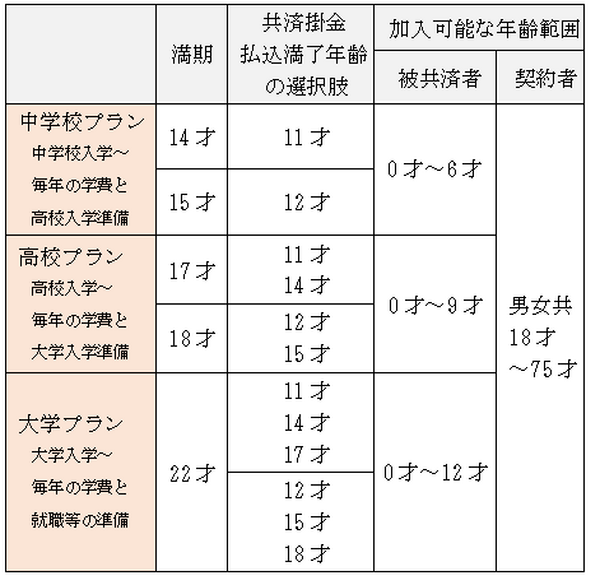

【表1】 こども共済「学資応援隊」の概要

【表2】 こども共済「にじ」「えがお」の概要

では、次に特徴を詳述します。

「学資応援隊」の特徴

被保険者(お子様)の進学の節目や被共済者が死亡した時などの共済金の受取りについて見ていきます。

学資金の受取り

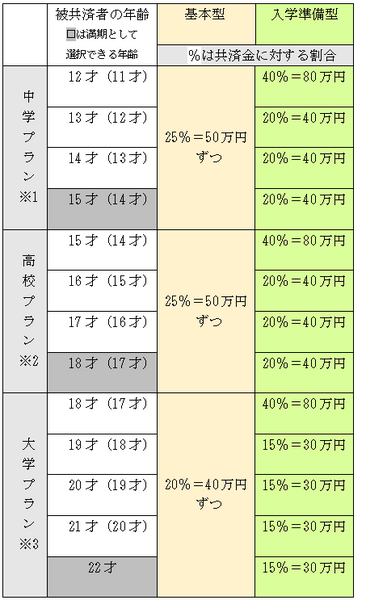

中学・高校・大学等、学資金を受取りたい時期に焦点を絞ってプランを選べ、学資金の受取り方も以下から選べます。

・ 入学準備型…入学時期に多く受取る

【表3】に例を示しました。

【表3】 こども共済「学資応援隊」学資金の受取り方(共済金額200万円の例)

死亡共済金などの受取り

被共済者が死亡した時には、払込んだ共済掛金の総額をもとに算出された金額が受取れます。

また、被保険者が第1級後遺障害の状態または重度要介護状態になった時には、払込んだ共済掛金に関わらず設定した後遺障害共済金を受取れます。

ただし、死亡共済金と後遺障害共済金と満期共済金は重複して受取ることはできません。

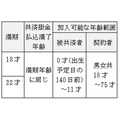

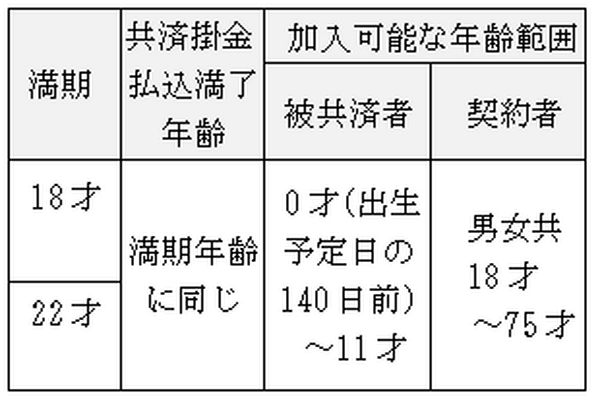

「にじ」、「えがお」の特徴

幼稚園入園~小・中・高校の入学祝金を準備、さらに大学入学、就職等に備えられます。

「にじ」に共済金割増支払特則を付けたものが「えがお」で、死亡共済金・後遺障害共済金の割増しは以下の通りです。

・ 被共済者15才~:共済金額の5倍

死亡共済金の受取り

被共済者が死亡した場合、共済金と同額の死亡共済金を受取れます。

また、第1級後遺障害の状態または重度要介護状態になった時は共済金額と同額が後遺障害共済金として受取れます。

ただし、死亡給付金と後遺障害共済金と満期共済金は重複して受取ることはできません。

入学祝金などの受取り

満期は「18才」と「22才」から選択できます。

それ以外の受取り年齢(被共済者の)と受取り額(共済金に対する割合)は以下の通りですが、該当時期を過ぎてからの加入は、その分が満期金に加算されます。

<18才満期>

・ 3才…5%

・ 5才…10%

・ 11才…10%

・ 14才…20%

・ 18才…55%

<22才満期>

・ 3才…5%

・ 5才…10%

・ 11才…10%

・ 14才…20%

・ 17才…30%

・ 22才…25%

「学資応援隊」「にじ」「えがお」に共通する特徴

3つのこども共済には、すべてに当てはまる特徴があります。

1.保障範囲が広い共済掛金の払込免除

契約者が以下に該当した場合、共済掛金が払込免除になります。

・ 死亡

・ 第1級後遺障害の状態

・ 重度要介護状態

・ 災害による第2級~第4級後遺障害の状態

2. 以下の特則・特約の付加が可能

・ 共済金割増支払特則

・ 養育年金特則

・ 共済掛金払込免除不担保特則

・ 出生前加入特則

・ 災害給付特約

・ 特定損傷特約

・ 共済金年金支払特約

ただし、1つの契約について次のことはできません。

・ 養育年金特則と共済掛金払込免除不担保特則、両方の付加

・ 共済金割増支払特則と出生前加入特則、両方の付加

「共済掛金払込免除不担保特則」というのは、契約者が共済掛金払込免除の状態になっても共済掛金の払込を免除しなくて良いと言っている特則です。

この特則を付けるメリットは、

・ 契約者の年齢不問

・ 契約者の健康状態不問

・ 掛金が安くなる

ことです。

3.クレジットカード払いが可能

4.割りもどし金(保険会社で言う配当金)あり

各共済の返戻率をチェック

返戻率(%)は、

で算出でき、返戻率が100%より高ければ高いほど、お金が増えたことになります。

以下、シミュレーションしてみました。

「学資応援隊」

契約例

・ 共済掛金年払い口座振替

・ 共済金額200万円

・ 被共済者0才

・ 22才満期

・ 受取り開始年齢18才

・ 大学プラン基本型

・ 共済掛金の払込免除あり

・ 共済掛金払込満了年齢12才

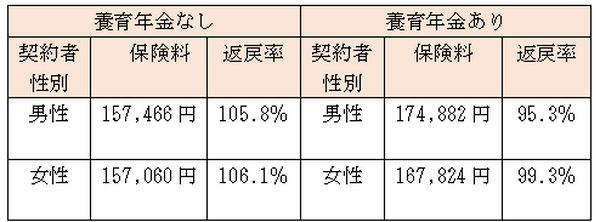

【表4】 契約者25才、「学資応援隊」の返戻率

養育年金については、以下をご参照ください。

「にじ」

<契約例>

・ 共済掛金年払い口座振替

・ 共済金額200万円

・ 被共済者0才

・ 22才満期

・ 共済掛金払込満了年齢22才

・ 共済掛金の払込免除あり

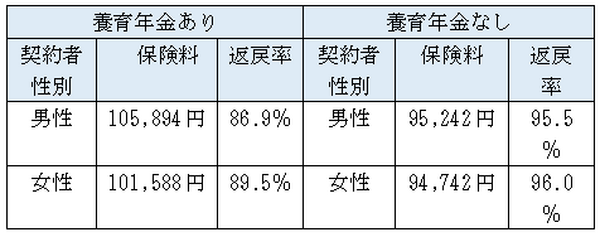

【表5】 契約者25才、「にじ」返戻率

「えがお」は「にじ」の被共済者に対する保障を大きくしたものなので、シミュレーションは略します。

豊富なプランからニーズにあったものを

さて以上、JA共済「こども共済」のプランはザッと見ても「学資応援隊」だけで12種類、「にじ」「えがお」を含めると16種類あります。

皆さんのニーズに合ったプランを探して見積もりをしてみてください。(執筆者:金澤 けい子)