日本の公的医療保険制度は優秀です。

「国民皆保険制度」と称し、国民の全てに何らかの「健康保険」が用意され、その内容も大変に充実しています。

医療費の自己負担割合は多くても3割で、例え1万円の医療を受けても窓口負担額は3,000円ですみます。

さらに、「高額療養費制度」を利用すれば、入院や手術などで高額になった医療費の補助もあります。

そう考える人もいるでしょう。

本当にそうでしょうか。

「それでも、民間の医療保険が必要な理由」について、詳しく検証してみましょう。

目次

高額療養費制度とは

「月あたりの医療費自己負担限度額を超えた分」が給付金として戻ってくる制度です。

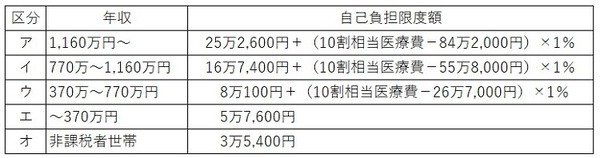

「自己負担限度額」は、年齢・年収に応じて決まっています。

70歳未満の場合

例:[区分ウ]世帯/ひと月で100万円の医療費(全額)

窓口負担額 健康保険制度(3割負担の場合)

100万円 × 30% = 30万円

自己負担限度額 高額療養費制度

8万100円 + (100万円 – 26万7,000円) × 1% = 8万7,430円

30万円 – 8万7,430円 = 21万2,570円

この差額21万2,570円が、給付金として戻ってくる制度です。

100万円もの医療費がかかっても、実質はその1割以下の負担ですむのです。

高額療養費制度の便利な点

合算ができる

同じ月内で、それぞれに一定額以上の医療費を支払った場合は、合算して申請ができます。

複数の医療機関

複数の診療科で支払った金額も、合算が可能です。

また、薬局でかかった金額は、その処方箋を発行した医療機関分と合算できます。

同じ世帯内で複数人

同一世帯で複数人(扶養者)が利用した分も合算可能です。

例:[区分ウ]世帯/親 組合健保加入・子 父の扶養者 / 同月内でそれぞれ100万円の医療費(全額)

8万100円 + (親:100万円 + 子:100万円) – 26万7,000円) × 1% = 9万7,430円

回数を重ねるとさらに軽減される

直近1年以内に、高額療養費制度適用月が3回以上ある場合、4回目以降の自己負担額がさらに軽減されます。

区分ア:14万100円

区分イ: 9万3,000円

区分ウ: 4万4,400円

区分エ: 4万4,400円

区分オ: 2万4,600円

例:[区分ウ]世帯/1月・3~5月・10~11月に入院で、それぞれ100万円の医療費(全額)

【初回~3回目】8万7,430円 × 3回分 = 26万2,290円

【4~6回目】4万4,400円 × 3回分 = 13万3,200円

【合計6回分】= 39万5,490円(窓口負担額180万円)

高額療養費制度の不便な点

このように、高額療養費制度は大変に便利でありがたい制度です。

しかしながら、これらは税金を使った公的サービスです。

利用するためには、条件を満たさなければなりません。

「利用できない場合」の確認もしておきましょう。

月をまたいだ場合は、合算ができない

高額療養費の申請は「月ごと」に行います。

したがって、月をまたいでしまった場合は、それぞれの月で申請する必要があります。

同じ100万円の医療費でも、「前月40万円・今月60万円」だった場合は

今月 8万100円 + (60万円) – 26万7,000円) × 1% = 8万3,430円

【合計】16万4,860円

費用のかかる治療が予定されている場合、もしもタイミングを選ぶ余裕がある状態ならば、月初めから開始する方がよいでしょう。

窓口負担額が少ない場合は、合算ができない

合算する場合には、「窓口負担額(1~3割)が2万1,000円以上であること」が条件です。

・同一医療機関の「医科と歯科」「入院と外来」

・同一世帯の複数人

これらの窓口負担額が「それぞれ2万1,000円未満」の場合には、合算ができません。

5つの医療機関で窓口負担額が2万円ずつだった場合、合計金額は10万円ですが、高額療養費制度は利用できないのです。

治療費以外の金額

「健康保険適用外」は、高額療養費制度も適用外です。

・ 部屋代等の特別料金(差額ベッド代)

・ 入院時の食事療養や生活療養の標準負担額

・ 歯科材料における特別料金・美容整形手術

・ 先進医療・自由診療・その他保険外治療

・ 通常分娩・不妊治療 など

加入している健康保険が違う場合は、合算ができない

・共働き家庭などで、夫と妻がそれぞれ「違う健康保険の被保険者」である場合

・70歳未満(各健康保険加入)と70歳以上(後期高齢者医療制度加入)の家族である場合

これらは、該当健康保険の定義する「扶養者」から外れてしまうため、合算はできません(国民健康保険には、「扶養者」の概念がありません。)。

また、治療の途中で加入先健康保険が変わった場合にも、双方の合算はできません。

給付金が支払われるのは、早くても3か月後

民間の医療保険は、やはり必要でしょう。

なぜなら、高額療養費制度には即効性がないからです。

高額療養費制度の申請方法は、次の2つです。

事後申請

「窓口負担金額」を病院に支払ってから申請し、自己負担限度額を超えた金額が「給付金」として戻ってくる方法です。

給付金が支払われるまでの期間は、最速で「申請から3か月後」です。

したがって、その間は自己負担限度額を超えた分を、自分で立て替えなくてはなりません。

いったんは、大金が必要になるのです。

事前申請(入院の場合)

入院する場合は、「限度額適用認定証」を事前に入手できます。

認定証を提示することで、窓口での支払額が「高額療養費制度適用後」の金額のみとなり、立て替える必要がなくなります。

ただし、認定証による窓口での負担軽減は、「医療機関ごと」、「入院・外来別」です。

合算する場合には、それぞれの窓口負担額が2万1,000円を超えた場合に、事後申請と同じ手続きが必要です。

最低限の医療保険はあった方が安心

民間の医療保険(日額制)は、入院の途中でも請求ができます。

また、ほとんどの保険会社で申請後当日~数日以内に給付されるようになっています。

・ 合算できない部分の負担額

・ 入院にかかる医療費以外の出費

・ 入院や通院によって収入減の可能性

これらに備えて、やはり最低限の医療保険は必要でしょう。

その場合は、もちろん「日帰り入院対応」で、「入院一時金」が大きいものを選びましょう。

最新の医療保険では、10万円以上の入院一時金保障のみの単品保険も出てきています。

公的医療保険と民間医療保険を、賢く使い分けましょう。(執筆者:仲村 希)