目次

医療も保険も日進月歩

ファイナンシャルプランナー向けにSBIインシュアランスグループが開催した保険商品の説明会に参加してきました。

医療も保険も日進月歩です。

さまざまな保険商品の説明を伺ったのですが、中でも「

損保系のがん保険」は生保系のがん保険とは仕組みが異なり、大変、興味深い商品でした。

今回は、損保系のがん保険について、その特徴などをお伝えしていきます。

がんの治療について

皆さんは、がん治療と聞くと何を思い浮かべますか。

手術や抗がん剤治療などが有名なところでしょうか。

・ 手術

・ 化学療法(抗がん剤治療)

・ 放射線治療

他にも、がんの治療法はたくさんあります。

例えば、最先端の治療法として重粒子線、陽子線などの粒子線治療や内視鏡手術、がんゲノム医療などです。

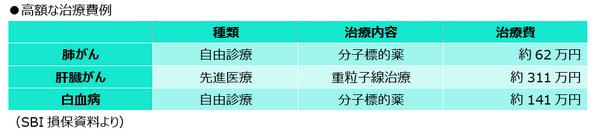

こうした保険外診療(自由診療)や先進医療(※)を受ける場合、その治療費は高額になります。

※先進医療とは厚生労働大臣が定める高度な医療技術を用いた療養です。

先進医療に係る費用は、患者が全額自己負担することになります。

先進医療に係る費用は、医療の種類や病院によって異なります。

身体に負荷が少なく、術後や治療後の生活も安心な治療を選びたいところですが、数十万円、数百万円と言われると保険適用内での治療に抑えるといった方も多いのが現状です。

いろいろな治療から最適なものが選べたら…お金を心配せずに、保険でカバーできたらよいですね。

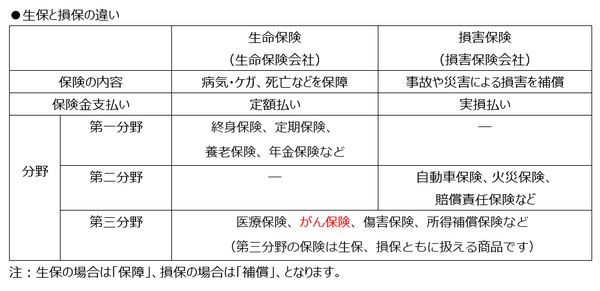

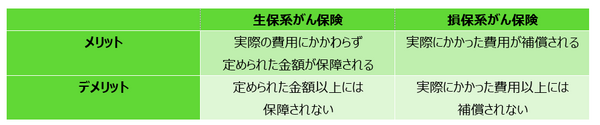

生保系がん保険と損保系がん保険

損害保険は、実際にかかった費用が支払われる実損払い

です。

例えば、生保系のがん保険で入院日額1万円に加入していた場合、5日間入院すると、実際の入院費用にかかわらず、5万円が支払われます。

それに対し、損保系のがん保険に加入していた場合には、実際の入院費用が実損払いされます。

実損払いについての補足

(1) 実損払いは、補償内容により無制限だけでなく、保険期間通算での上限額があります。

(2) 生保系のがん保険においても、先進医療特約では技術料の相当額が支払われるものもあります。

また、生保系のがん保険には、がんと診断され、その後の入院や通院をされている間に「がん治療給付金」が数回支払われる保障もあります。

給付金が50万円支払われ、実際の通院は5万円だった場合でも残りの給付金はご自身で自由に使えます。

お仕事をお休みした場合の生活費に使われたり、温泉治療に行かれたりと用途は問いません。

給付金を自由に使える点は生保系のがん保険のメリットの1つです。

では、損保系のがん保険はどうでしょうか。

SBI損保のがん保険を例に、詳しく見ていきましょう。

損保系がん保険の特徴

がん治療では、貯蓄を切り崩しながら、借金しながら治療をしている方も実際にいらっしゃいます。

これまでと同じようにお仕事ができないため、収入が下がってしまうこともあります。

SBI損保のがん保険[自由診療タイプ]は実際にかかった治療費(実額)を補償してくれる保険です。

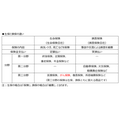

生保系のがん保険と、損保系のがん保険の違いは次の通りです。

(例)日額保障タイプ(生保系)と損保系がん保険の違い

参考:SBI損保

また、SBI損保のがん保険[自由診療タイプ]は先進医療や自由診療の費用を直接、保険会社から医療機関に支払われるので、契約者が高額な治療費を立て替える心配はありません。

「治療費が高額なので、治療が受けられない」といった心配もカバーしてくれるのです。

他にも、がん診断一時金があるので、治療費以外の費用(交通費、差額ベッド代、ウィッグ代など)もカバーできます。

ここまで補償してくれる保険なので

と思われるかと思いますが、保険料は生保系のがん保険とあまり変わらない、もしくは少しお安めなので驚きです。

SBI損保のがん保険[自由診療タイプ]は更新型の保険です。

デメリットとしては、更新のタイミングで保険料が上がることでしょうか。

治療も病院も自ら選ぶ時代

がんの場合、他の病気とは異なり転移する可能性があるため、治療費も高額です。

病名がついている保険は「がん保険」だけです。

のではないでしょうか。

治療も病院も自ら選ぶ時代です。

加入する保険も保障・補償内容を比較したり、保険のプロに聞いたりしながらリスクに備えることが求められています。

備えの1つとして考えてみてください。(執筆者:藤井 亜也)