最近は、60歳以降も働く人に対する年金額の調整や賃金の補助制度などの改定に関するニュースを新聞・テレビ・ネットなどで見聞きする機会が増えてきました。

それは在職老齢年金と高齢者雇用継続給付の2つの制度ですが、ここでは何が改定されるかを含め、そのしくみとそれによって影響を受ける年金受給の増減の目安などについて触れてみたいと思います。

目次

在職老齢年金制度について

まず、在職老齢年金制度とは、給与所得者が60歳以降も働く場合、給与と年金の合計額に応じて老齢厚生年金が減額調整された老齢年金のことをいいます。

減額調整は、年金の全部または一部について老齢厚生年金のみが支給停止されることです。

政府は、高齢者の就労促進を促す狙いで、当初65歳以上の年金減額基準を現在の47万円から62万円・51万円など、引き上げの改定が検討されていました。

減額基準を引き上げるということは、すなわち支給停止額が減るため実質的には年金支給額が現状より増える計算となります。

ただ、この改定は最終案の段階ですが減額基準値を47万円のままに据え置き、60歳から64歳までを現在の28万円から47万円に引き上げる案が有力です。

この改定案は、60歳~64歳までの場合、支給停止額が減ることで改善が図られると言えます。

厚生年金は、受給開始年齢が生年月日に応じて段階的な引き上げに伴い、男性は5年後、女性は10年後に対象者が存在しなくなるため、その恩恵を受ける人は65歳以上と比べかなり限定的となります。

この制度のしくみは、65歳以上の場合で月給と老齢厚生年金(加給年金を除く)の月額の合計額が年金減額基準値以下の場合は年金がそのまま全額支給され、それを超える場合は超えた額の半分が支給停止となります。

簡単に言うと、65歳以上の対象者は「月給と厚生年金の月額の合計額が月47万円を超えなければ年金受給額は減らない」ということです。

支給停止額は65歳以上の場合で

で求められます。

※総報酬月額相当額は、該当する月の※標準報酬月額「基本給+各種手当(通勤手当・家族手当・残業手当等)+標準賞与額「年間賞与額 ÷ 12」

※標準報酬月額とは報酬月額を1等級から31等級に区分した等級に該当する金額をいいます。

例えば20等級の場合は32万円 ← 報酬月額:31万円~33万円

60歳から64歳までの計算方法は少し複雑です。

現時点では月給(47万円)と老齢厚生年金の月額(28万円)の2つの基準をベースに計算されるので、65歳以降の計算式とは異なります。

この制度の主な留意点等

・ 対象者は60歳以上で、継続雇用・転職を問わず勤務先が老齢厚生年金の適用事業所であること

・ 65歳から支給開始の老齢基礎年金(経過的加算分も含む)は、この制度の対象外なので全額支給される

・ 老齢厚生年金の繰り上げ支給および繰り下げ支給(さかのぼって適用)も支給停止の対象となる

・ 全額支給停止となる場合は加給年金(受給対象者のみ)も支給停止となる

・ 高年齢雇用継続給付を受けている期間は給付額に応じて年金の一部が支給停止される

・ 請求等の手続きは勤務先経由で本人が年金事務所に直接申請する

などの注意点があります。

高年齢雇用継続給付について

高年齢雇用継続給付とは、雇用保険の雇用継続給付の一つで60歳から65歳未満の給与所得者が失業等の給付を受給せずに雇用を継続する場合、一定の要件に応じて支給される制度です。

具体的には、60歳到達時点に比べ賃金額(通勤手当・家族手当等の諸手当も含む)が75%未満に低下している状態で引き続き働く場合に支給されます。

つまり、これは60歳以降に給与水準が大幅に下がった場合に給与の一部を補填する制度ともいえます。

例えば、60歳時点の月給が30万円で、それ以降の月給が18万円であった場合、給付額は2万7,000円となります。

その計算式は、18万円 × 15%(60歳以降の月給 × 支給率)

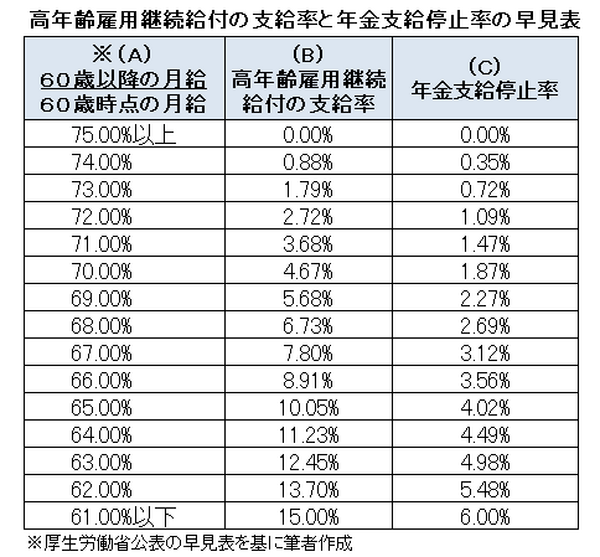

※支給率は、(60歳以降の月給 ÷ 60歳時点の月給 × 100)で求めた低下率(下表(A))が61%以下の場合15%(下表(B))で、この料率が上限となります。

つづいて、例えば、高年齢雇用継続給付対象者が特別支給の老齢厚生年金も支給されている場合は、下表のとおり、月給の低下率に応じて年金支給停止額も加わります。

計算例としては、次のようになります。

例えば、老齢厚生年金の基本月額10万円、月給が60歳時点で38万円から20万円に下がった場合、月給の低下率(A) が約53%なので支給率(B) は15%に該当します。

したがって、高年齢雇用継続給付額は20万円の15%にあたる3万円が給付される計算です。

一方、年金支給停止率は下表(C) のとおり6%に該当します。

年金支給停止額は、20万円の6%にあたる1.2万円が支給停止となります。

また在職老齢年金については、年金月額10万円と60歳以降の月給20万円の合計30万円が減額基準値28万円を上回るため、差引2万円の2分の1にあたる1万円が支給停止となります。

したがって、60歳以降に受け取る年金と給与の合計額は、高年齢雇用継続給付制度によって3万円は給付されるものの、年金支給停止額の1.2万円と在職老齢年金制度による1万円の支給停止額を合算すると、月収は8,000円増加の30.8万円です。

しかし、今後在職老齢年金制度の減額基準値(28万円 → 47万円)だけが改定されると仮定した場合、このケースでは1万円の支給停止がなくなることで1.8万円増加の31.8万円となる計算です。

ただ、高年齢雇用継続給付制度は、65歳まで継続雇用を義務化する国の方針に伴い、現在の給付水準を2025年に半減し、2030年には廃止の方向で検討されています。

この制度の主な留意点等

・ 請求手続きは、基本的に勤務先だが、本人が勤務先経由でハローワークに申請することも可能、等々

以上、在職老齢年金制度と高年齢雇用継続給付制度について説明しました。

この他にも60歳以降に会社を辞めて再就職した場合で、再就職した日の前日において基本手当(失業手当)の支給残日数が100日以上あれば高年齢再就職給付金を受給できます。

これらの制度の詳細については、勤務先や住所地を管轄する年金事務所やハローワークなどに問い合わせすることをお勧めします。(執筆者:小林 仁志)