日本の預貯金金利は、低水準が続いていますので、外貨がらみの商品(外貨預金、外貨+投信、外貨建て保険など)を提案する金融機関増えています。

また、外貨預金は金利がいいので興味を持つ人が増えています。

金利は確かにいいですが、外貨ならではのからくりがあります。

外貨預金に預け入れた時点は、手数料が引かれて元本割れになり、1年後でもマイナスの場合があります。

「米ドルの外貨定期預金の金利を年8%!」の募集も「1週間」と注記があり、

の金利になります。

目次

実例でシミュレーション

100万円を2009年に外貨3種類

・ 米国(USドル)

・ 豪州(AUSドル)

・ 南アフリカ(ランド)

の定期預金を開始、10年間預け続けたと仮定します。

利息にかかる税金も考慮して、実質手取りを計算してみました。

金利

2009年

・ 米国(USドル)… 0.25%

・ 豪州(AUSドル)… 4.5%

・ 南アフリカ(ランド)… 6.5%

2019年現在

・ 米国(USドル)… 2.0%

・ 豪州(AUSドル)… 1.0%

・ 南アフリカ(ランド)… 6.5%

で、計算します。

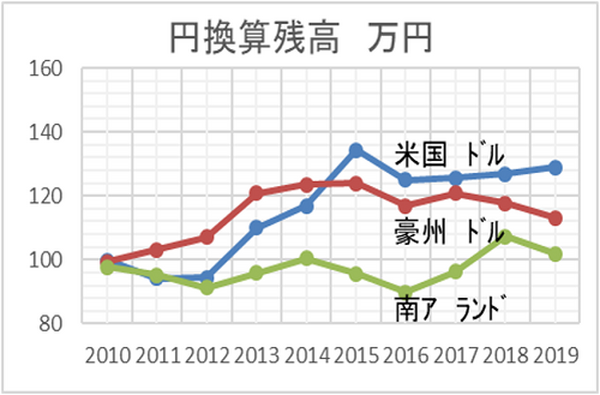

金利の順で増えるかと思いきや、10年後の円換算の残高は、

・ 米国(USドル)… 129万円

・ 豪州(AUSドル)… 113万円

・ 南アフリカ(ランド)… 106万円

外貨預金の仕組み

外貨預金の仕組みを

・ 為替変動

・ 手数料(スプレッド)

の面から説明します。

金利

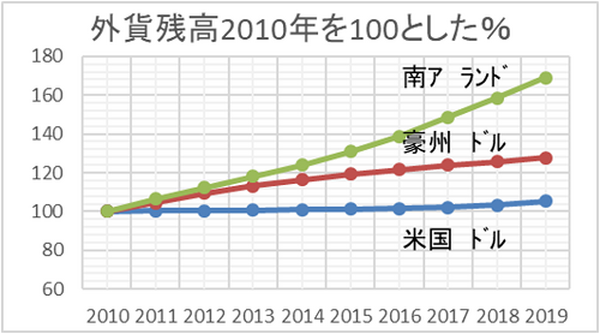

・外貨貯蓄残高は、政策金利で計算していますが夫々の金利に比例して毎年増加し続けます。

10年後には外貨で

・ 米国(USドル)… 105%

・ 豪州(AUSドル)… 128%

・ 南アフリカ(ランド)… 169%

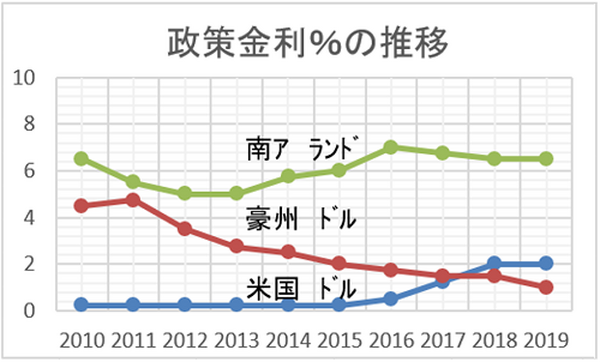

政策金利の推移は下記の通りで米国は現在2%でやや増加傾向、豪州は1%で低下傾向、南アは6.5%でほぼ安定していますが、実際の市中金利は銀行によってバラツキがあります。

為替

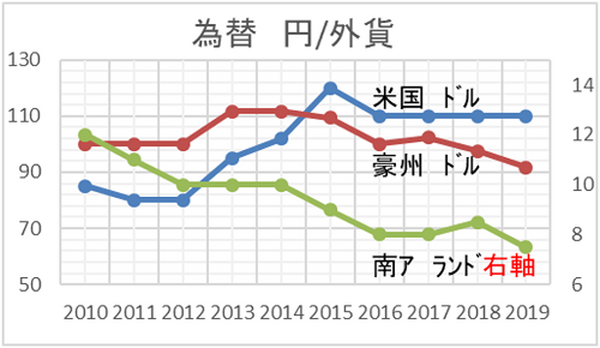

日本円⇔外貨へ換金する時のレートですが、為替傾向は国の経済状況で大きく変わります。

10年間で、

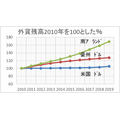

・ 米国(USドル)… 85円 → 108円 約+25% 円安

・ 豪州(AUSドル)… 85円 → 75円 約-10% 円高

・ 南アフリカ(ランド)… 12円 → 7.5円 約-40% 円高

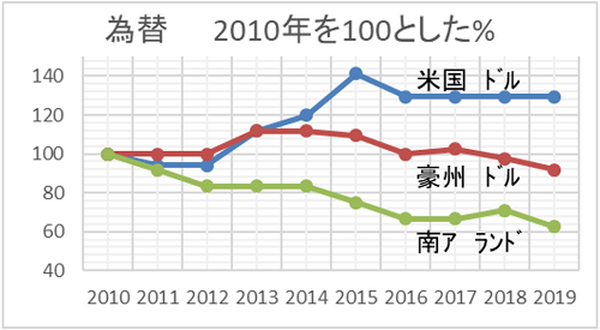

10年間の為替変動率(2010年を100とした%)推移

為替手数料

・ 日本円を外貨に交換、外貨を日本円に交換する時に、為替手数料(スプレッド)がかかります。

・ 日本円を外貨に交換する場合は「TTSレート」を、反対に外貨を日本円に交換する場合は「TTBレート」を使用します。

・ TTSレート… 100+1=101円

・ TTBレート… 100-1=99円

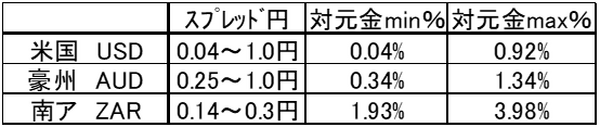

現在の、通貨別スプレッド幅や元金に対する%

・ 米国(USドル)… 4銭から1円

・ 豪州(AUSドル)… 25銭から1円

・ 南アフリカ(ランド)… 14銭から30銭

また、ネット系銀行は比較的低く、市中銀行は比較的高い傾向です。

スプレッドの元金に対する%が低い方が有利になりますので、南アフリカ(ランド)はそもそも換金時の手数料が高く不利であることが分かります。

計算式

米国ドルで外貨預金(金利2%)を開始し、1年後に換金

基準レート100円

手数料1円

(1) 円を外貨に換金

外貨 = 日本円 ÷(TTS=基準レート+手数料)

9,900USドル = 100万円 ÷(100円 + 1円)

(2) 1年後の外貨残高=外貨 ×(1 + 金利)

1万98USドル = 9,900USドル ×(1 + 0.02)

(3) 日本円に換金

円 = 外貨残高 ×(TTB=基準レート-手数料)

99.97万円 = 1万98USドル ×(100 – 1)

為替基準レートの変化がない場合では、赤字になります。

為替基準レートが110円にあがれば

110.07万円 = 1万98USドル ×(110 – 1)

利益部分の源泉徴収を計算すると

になります。

通貨別に運用結果を簡単に推定するには、「金利」と「手数料の%」や「為替変動」を考える必要があります。

・ 金利から手数料の元金に対する%(往復 × 2)を差し引き、マイナスになれば、金利による利益は見込めません。

・ 米国(USドル)… 2%でやや増加傾向

・ 豪州(AUSドル)… 1%で低下傾向

・ 南アフリカ(ランド)… 6.5%ほぼ変化なし

金利-手数料×2の1年後の計算結果(min%とmax%の場合)

・ 米国(USドル)… 2.0-0.04 × 2=1.92% 2.0-0.92 × 2=0.16%

・ 豪州(AUSドル)… 1.0-0.34 × 2=0.32% 1.0-1.34 × 2=-1.68%

・ 南アフリカ(ランド)… 6.5-1.93 × 2=2.64% 6.5-3.98 × 2=-1.46%

10年間預けた場合「南アフリカ(ランド)」手数料3.98%の簡易計算

6.5%金利が変わらない場合は10年後の残高は… (1 + 0.065)n=10=1.87で1.87倍になりますが、

・ 為替と税金を考えると1.10倍

為替:10年で63%に減(12円→8円)

税金は利益の20%

1.79 × 0.63 = 1.13

1 + 0.13 × 0.8 = 1.10

にまで減少してしまいます。

為替の変化は対円に対して上がるか下がるかで、大きく影響しますので、為替がどの位で利益がでるかを考えて投資する必要があります。

為替推移の予測は非常に難しく、世界の政治、経済、地政上の影響をうけます。

外貨定期預金が持つリスク

外貨定期預金は為替変動リスクが大きいので、投資の要素が大きい金融商品と考えましょう。

「定期預金」という言葉で、安心な貯蓄だと思ってしまいがちですが、外貨定期預金は日本円の定期預金とは全くの別物です。

日本円の定期預金は金融機関が保証制度に加入していれば、元本保証ですが、外貨定期預金は元本が保証されていません。

外貨定期預金の高金利だけに目を奪われるのではなくて、外貨定期預金が持つリスクにも目を向けましょう。

半面、リスクある所にはチャンスもありますので、金融商品として活用することも可能です。(執筆者:淺井 敏次)