私が金融機関で働いていた時にお客様からそのようなご相談を受けたことがありました。

お客様にとって、どの程度減らすことができるのか、金利面だけではなく本当にメリットがあるのかなど不安は尽きないと思います。

今回は「毎月の返済額を減らしたいが、どうすればよいの? いくら減るの?」そんな疑問に答えるべく、借り換えについて検討していきます。

目次

どのくらい減額できるのか

借り換えで毎月の返済額が大幅に減ると期待している方は多いのですが、実際のところよほどの金利差がない限りは毎月の返済額が4万円、5万円と劇的に減ることはありません。

特に、最近の住宅ローンはすでに相当低い金利水準といえます。

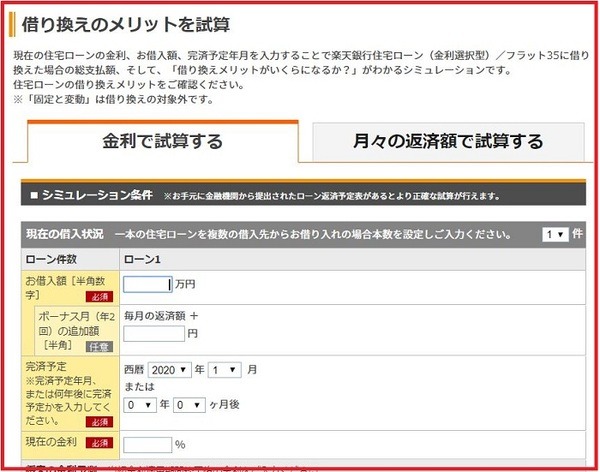

シミュレーション

そこで、まずは借り入れ条件に基づき、シミュレーションしてみてください。

ネット上で簡単にシミュレーションできるサイトがあります。

例えば、借り換えパターンごとの毎月返済額と総返済額≪事例≫のように、

毎月の返済額が万単位で減額すると想像していた方にとっては小さく見える返済額ですが、総返済額では180万円以上の減額となります。

金利差が小さくても、

のです。

毎月の返済額だけではなく、総返済額でのメリットを考えてみましょう。

そのほか、「毎月の返済額を減らす」ためには、

・ 固定金利を変動金利に変える

等の方法もあるので、現在借り入れしている金融機関、もしくは、借り換えを検討する金融機関に相談してみてください。

≪事例≫ 借り換えパターンごとの毎月返済額と総返済額

【当初設定条件】

当初借入金額:3,000万円

金利:全期間固定型2.0%

返済期間:30年

毎月の返済額:11万885円

総返済額:3,991万8,600円

【借り換えパターン(5年経過後に借り換え)】

返済計画をそのままに、全期間固定金利1.5%に借り換える

毎月の返済額:10万4,628円

総返済額:3,804万1,500円

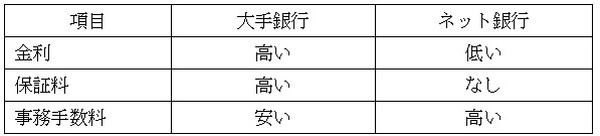

大手銀行とネット銀行の住宅ローンを検討

次に、大手銀行とネット銀行の住宅ローンついて検討してみます。

住宅は大きな買い物なので、やはり重視するのは金銭面です。

金銭面で元本以外にかかる費用は、主に

(2) 保証料

(3) 事務手数料

※そのほか諸費用として、団体信用生命保険、火災保険、抵当権設定登録免許税等があります。

です。

大手銀行とネット銀行の金銭面での比較

大手銀行とネット銀行の金銭面での比較表を使って、簡単に比較してみます。

金利面だけで考えると圧倒的に安くなるのはネット銀行です。

変動金利0.5%以下、固定金利(10年固定)0.75%以下(最低金利を示しており、借入の審査により金利は変動します)のものがほとんどです。

また、住宅金融支援機構が提供する、最長35年の全期間固定金利の住宅ローン【フラット35】を扱うネット銀行も多いので必見です。

ネット銀行は事務手数料が高く感じるかもしれませんが、保証料と事務手数料を込みで考えると大差なくなる場合があります(厳密には、保証料と事務手数料の比較計算が必要です)。

ネット銀行のデメリット

ただし、ネット銀行にはもちろんデメリットもあります。

デメリット1:対面相談できる銀行が少ない

「ネット銀行で住宅資金のような大きな借入をするのは不安」というお声を聴く1番の理由だと思います。

しかし、ネット銀行でも店舗相談ができる銀行も存在しているので、上手に利用するのがよいでしょう。

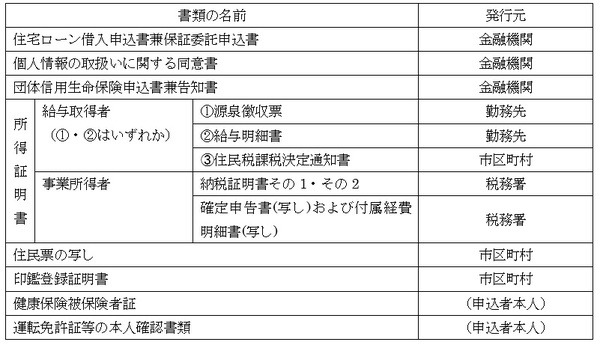

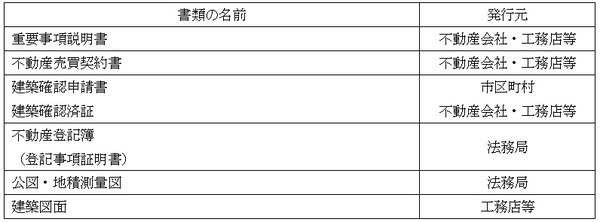

デメリット2:提出書類など自分で集め、管理しなければならない

ネット銀行の住宅ローンを利用して最終的に融資を受けるには、【借換時に必要な書類一覧】に記載のある書類集め、書類の記入・提出などすべてを自分で行う必要があります。

デメリット3:審査基準が厳しい

仮審査は大変早いのですが、書類の不備等があった場合、融資実行が遅くなり、書類申請から融資実行までに2か月程かかることもあります。

そのためにも、余裕をもった借入計画が必要です。

◆申込者等に関する書類

◆物件についての書類

※金融機関により必要書類は異なります。

住宅ローンの借り換えは十分に検討する

家計を大きく圧迫する住宅ローンだからこそ、借り換えについて十分に検討しましょう。(執筆者:馬淵 良子)