キャッシュレスで急速に勢いを拡大させているのが「スマホ決済」ですが、スマホがないと利用できず、利用可能店舗もまだまだ多いとはいえません。

その点、Visa・Mastercardなどのカードはスマホがなくても利用可能で、国内外の多くの店舗で利用可能です。

大きくこれらのカードには

・ デビットカード(以下「デビット」)

・ プリペイドカード(以下「プリカ」)

の3種類に分けられますが、

「どれを選んでよいか分からない」

との声も少なくありません。

そこでこの記事では、3種類の違いやおすすめの人を紹介することで、自分に合ったキャッシュレス決済を選んでいただこうと思います。

目次

決済のタイミング

実は、3種類が決定的に異なる点は決済のタイミングです。

デビット:即時払い

プリカ:前払い

となります。

クレカは利用後1~2か月程度で口座引き落とし

クレカを利用してもすぐには請求が来ず、約1か月後に一度請求額を確定させます。

それから半月~1か月後に、登録してある金融機関口座より請求額が引き落とされるのです。

口座登録をしていない場合は、払込用紙が郵送で届きますので、それをコンビニなどに持って行って支払います。

早く支払いたい場合には、クレカ会社に相談すればATMからの振込返済も可能です。

デビットは利用してすぐ引き落とし

デビットは、口座残高の範囲内(または利用限度額の範囲内)で利用できるカードです。

デビットを利用するとその情報が金融機関に届き、特に問題がなければ即時に口座から利用金額が引き落とされます。

ただし、残高不足・限度額オーバー・利用対象外の取引などのケースでは、引き落としはされません。

プリペイドは事前のチャージが必須

プリペイドとは「前払い」の意味ですので、プリカは当然「前払い」です。

具体的には、クレカ・ATMなどからプリカ口座にチャージ(入金)をして、チャージ残高の範囲内で利用できます。

プリカの利用があると、特に取引に問題がなければ即時にプリカの残高より引き落とされる仕組みです。

申込条件

一般的な申込条件で3種類を比較すると、

デビット:金融機関口座を保有・15歳以上(中学生を除く)

プリカ:特になし

となっています。

クレカは18歳以上でないと申し込めない

クレカは18歳以上でないと申し込めず、どんなに審査難易度が低いクレカでも例外ではありません。

これは、「未成年者が親の同意を得ずに契約した場合には、原則として契約を取り消すことができる」民法の規定をクレカ会社が危惧してのことです。

18歳が契約してクレカを使い、利用者がいきなり契約を取り消したら、クレカ会社は取り立てることができずに損してしまいます。

ステータスの高いクレカになると、申込可能年齢が引き上げられるだけでなく、一定以上の年収も条件に加わります。

クレカも基本的には金融機関の口座引き落としですが、払込用紙による支払い方法が可能なクレカもあります。

デビットは15歳以上の口座保有者

デビットはクレカよりも低い15歳以上(または16歳以上)で申込が可能です。

口座開設は特に年齢制限がない(15歳以上でないと開設できない金融機関もある)のにデビット申込みに年齢制限があるのは疑問かもしれませんが、これについては明確な理由が分かっていません。

義務教育修了の年齢・印鑑登録可能な年齢が「15歳」なので、そのような区切りが関係しているのかもしれないです。

デビットカードは、カード発行元の金融機関口座を持っていないといけません。

クレカは特に金融機関口座を指定されませんが、「利用して即引き落とし」などデビットは口座とカードとの結びつきが非常に強いため、口座とカードを一元的に管理する必要があるのです。

プリカは特に申込条件なし

クレカやデビットと比較して、プリカの申込条件はほとんどありません。

メールアドレス・携帯電話番号があればOKというプリカもあります。

年齢制限も基本的になく(プリカによって異なる)、金融機関口座も特に必要ありません。

審査

カード発行に伴う審査で比較すると、以下のようになります。

デビット:審査なし

プリカ:審査なし

クレカには必ず審査がある

クレカを使うということは「借金をする」ことなので、返済能力を確認する上でも審査は不可欠です。

審査の難易度には差がありますが、審査なしのクレカはありません。

・ 信用情報の審査(申込者の契約・借入・返済などをチェックする)

・ 在籍確認(申込書に記載の勤務先に在籍しているかを電話などで確認)

などの審査を実施した上で、クレカを発行します。

デビット・プリカは「借金」ではないので審査の必要なし

クレカとは異なり、デビット・プリカは「借金」ではないため、審査の必要がありません。

プリカは審査なしが基本で、プラスチックカードを発行しない「バーチャルカード」なら、申込から最短数分で利用可能です。

ただし、不足分の立て替え機能がある「イオンデビットカード」などは、デビットでも審査があります。

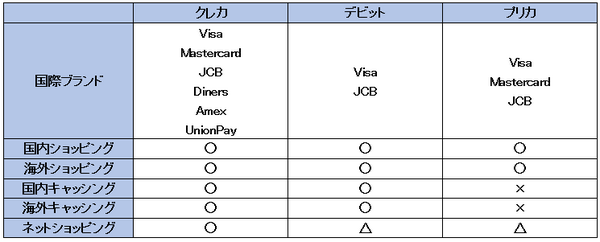

利用可能シーン

利用可能シーンで3種類を比較すると、以下の表のようになります。

クレカは多くのシーンで利用可能

3種類の中で、最も多くのシーンで活躍しそうなのがクレカです。

国内外のショッピングやキャッシングのみならず、ネットショッピングでも幅広く利用ができます。

また、クレカは全ての国際ブランドを網羅しており、これによって利用可能店舗数が増えるだけでなく、国際ブランドの優待・割引サービスも受けられるのです。

ただし、キャッシングは「借金」扱いとなり、年15%程度の金利がかかるので注意してください。

デビットは国際ブランドが少ない

クレカと比較して、デビットは対応している国際ブランドがVisaとJCBのみです。

それ以外の国際ブランドには対応していないため、これらの優待・割引サービスを利用ができません。

また、ネットショッピングについては、サイトによって対応状況が異なるため、事前の確認が必須です。

さらに、デビットカードは以下の支払いに使えない(または決済が遅れる)ことが多いので、注意しましょう。

・ プロバイダー料金

・ 高速道路料金

・ 機内販売

・ ガソリンスタンド

・ タクシー

・ レンタカー

・ ホテル

・ 電子マネーチャージ

ただし、口座残高の範囲内で国内外において通貨の引き出し(借金ではない)が可能です。

プリカはキャッシングが基本的にできない

プリカもデビットと似ていて、ガソリンスタンドや機内販売では利用できません。

ただし、Mastercardが使えるので海外でのショッピングには重宝する一方で、プリカ残高は基本的にATMなどから引き出すことができません。

「マネパカード」など海外利用を前提としたプリカは、残高の範囲内で現地通貨を引き出すことができます。

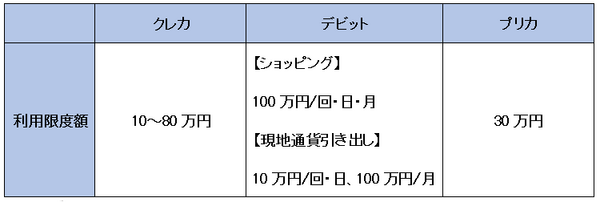

利用限度額で比較

利用限度額については、実例を挙げて三井住友グループのクレカ(三井住友VISAクラシックカード)・デビット(SMBCデビット)・プリカ(Visaプリぺ)で比較してみましょう。

クレカの限度額は自由に変更できない

クレカの限度額は自分で自由に設定することができず、審査によってクレカ会社が設定します。

設定された限度額で足りない際は「増額申請」ができますが、審査に通らないと増額してもらえません。

ちなみに、減額するのであれば特に審査もなく可能です。

デビットはクレカより多くの限度額に設定可能

表を見て分かるように、SMBCデビットは最も限度額を多くすることができます。

SMBCデビットの初期設定は、50万円/回・日・月(ショッピング)、10万円/回・日、30万円/月(現地通貨引き出し)ですが、任意で1万円単位での変更が可能です。

国内での引き出しは口座残高の範囲内で、口座残高を少なくしておけば不正利用の際の被害を少なくできます。

プリカは「残高=利用限度額」

プリカは非常にシンプルで、「残高=利用限度額」です。

Visaプリぺではチャージ上限を30万円/日、100万円/月と定めています。

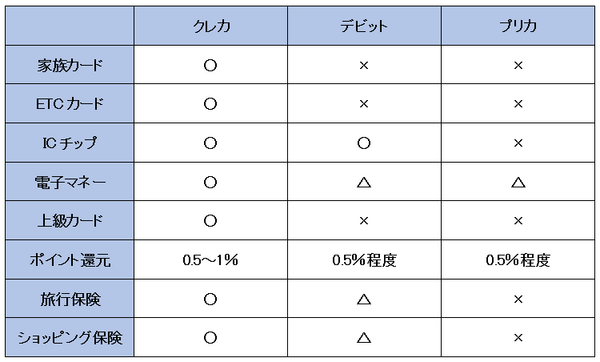

サービス・補償

サービス・補償で3種類のカードを比較してみましょう。

クレカはサービス・補償が充実

審査を潜り抜けただけあって、クレカ会員にはさまざまなサービス・補償が付いています。

本カードがあれば家族カードの審査はありませんので、ゴールド・プラチナなどの上級カードになるほど家族カードの効果は絶大です。

家族カードの利用分を合算してポイント還元を受けられ、目標の特典へ近づきます。

デビットやプリカにはできないETCカードの発行ができるのも、クレカの大きな特徴です。

旅行保険やショッピング保険の付いたカードも多いので、旅行やショッピングの万が一も心配いりません。

デビットもサービス・補償はそこそこ

クレカほどではありませんが、デビットのサービス・補償も侮れません。

クレカと同様にICチップを搭載していて、ICチップでの取引が多い海外では特に威力を発揮します。

旅行保険は付かないもののショッピング保険が付くデビットもあり、費用対効果は高いです。

プリカのサービス・補償はほぼなし

プリカは気軽にコストをかけず発行できるカードだけに、サービス・補償には期待しない方が良いでしょう。

必要額だけチャージすることで不正利用の被害を抑えられるプリカですが、最近では不正利用の補償をしてくれるプリカも増えてきています。

3種類のカードの特徴を理解して快適なキャッシュレス生活を

3種類のカードのメリット・デメリットとそれぞれに向いている人をまとめました。

クレカ

メリット:ポイントを貯めやすい、サービス・補償が充実、幅広く利用可能、選択肢が豊富

デメリット:審査がある、18歳未満は申込不可、限度額を決められない

向いている人:そこそこ収入・仕事がある、ポイントを貯めたい、お金の自己管理ができる

デビット

メリット:即時決済で分かりやすい、使い過ぎない、15歳から持てる、審査がない

デメリット:利用できない場合もある、発行元が銀行のみ、残高以上の利用不可

向いている人:15歳以上、金融機関の口座がある、面倒なことは嫌い

プリカ

メリット:審査がない、年齢制限がないカードも、選択肢が豊富、使い過ぎない

デメリット:利用できない場合もある、サービス・補償が不十分、チャージが面倒

向いている人:お子さんに持たせたい、お金の管理が不安、セキュリティに用心深い

利便性のクレカ、安心のデビット、手軽さのプリカ、という感じです。

3種類のカードの特徴を理解して、快適なキャッシュレス生活を送ってください。(執筆者:角野 達仁)